Im Herbst 2022 befindet sich der Klein- und Mittelstand in Deutschland am Scheideweg. Dieses Fazit lässt sich aus der jüngsten Befragung ziehen, die Finanzchef24 und andsafe zusammen mit dem Panelanbieter Consumerfieldwork unter 654 Unternehmern durchgeführt haben.

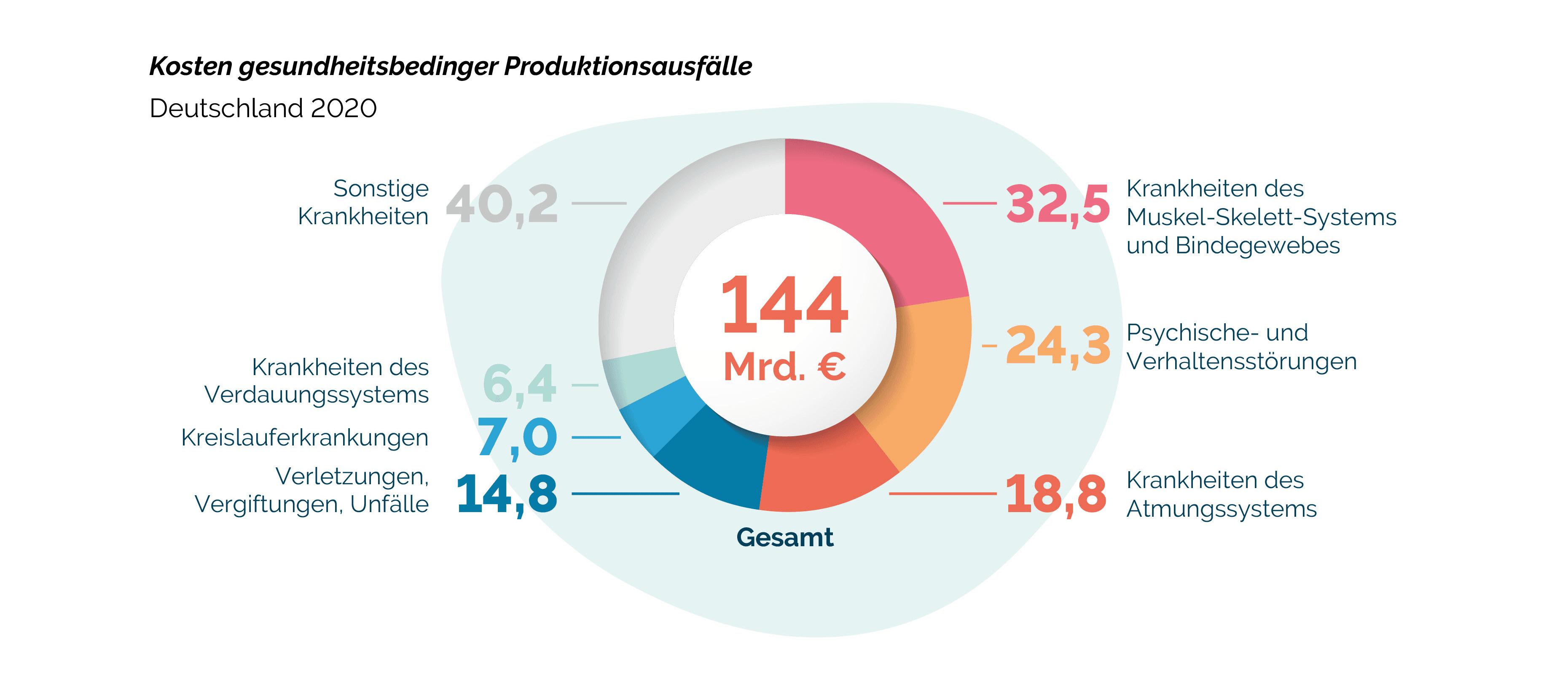

Das Kreuz mit dem Kreuz: Im Hinblick auf gesundheitsbedingte Produktionsausfälle, aufgeteilt in Diagnosegruppen, richten Krankheiten des Muskel-Skelett-Systems und des Bindegewebes den größten

finanziellen Schaden an – sie mindern die Bruttowertschöpfung um 32,5 Milliarden Euro. Gesamt kommt

es aufgrund von Krankheiten zu 144 Milliarden Euro Schaden. (Quelle: Bundesanstalt für Arbeitsschutz

und Arbeitsmedizin).

Viele Selbstständige blicken angesichts explodierender Betriebskosten, nachlassender Kaufkraft und

der nächsten zu erwartenden Corona-Pandemiewelle voller Sorgen und Ängste in die Zukunft. Immerhin

die Hälfte schaut jedoch optimistisch auf die Geschäftsentwicklung in den kommenden 12 Monaten.

Die Meinungsambivalenz ist angesichts der Herausforderungen nachvollziehbar. Zu wünschen ist, dass

die Stimmung nicht kippt und Kaskadeneffekte den gesamten Klein- und Mittelstand in die Tiefe ziehen.

Denn: Hatte die Corona-Pandemie zuletzt vor allem bestimmte Branchen wie Gastronomie in den

Würgegriff genommen, betrifft die aktuelle Problemlage aus Inflation, Energieknappheit und Kostensteigerungen nahezu alle Bereiche direkt oder spätestens indirekt – wenn eine Konjunkturabkühlung

übergreifend zu Konsumzurückhaltung und Investitionsaufschub führt.

Basisarbeit heißt, Kleinunternehmer stärken

Wir von Finanzchef24 haben uns dem Ziel verschrieben, den Einzel- und Kleinunternehmern die jeweils

beste Absicherungslösung anzubieten, damit sie sich voll auf ihr Business konzentrieren können.

Der Mission, dass sich Privat- und Gewerbekunden digital, effizient und intuitiv absichern können, hat

sich auch andsafe verschrieben. Gemeinsam wollen wir, Finanzchef24 und andsafe, in diesem Gewerbereport auf den Geschäftsalltag der Einzel- und Kleinunternehmer blicken – und so für diese Zielgruppe

eine Plattform und informative Entscheidungsbasis schaffen.

Denn: Während die Lobbyverbände die Interessen der Industrie vertreten und deren Positionen durchsetzen, reicht die Aufmerksamkeit für die Kleinen oft nicht über das in Zeitungen geschilderte Einzelschicksal des Bäckermeisters oder des Friseurs hinaus. Die regelmäßig erhobenen Konjunkturbarometer

und Befragungen von Volkswirten gehen in unseren Augen an der Realität vieler Selbstständiger vorbei,

die täglich ihren Unternehmermann und ihre Unternehmerfrau stehen.

In den nächsten Monaten wird sich entscheiden, ob die von der Bundesbank für den Winter vorhergesagte Rezession nur eine temporäre Delle wird, oder ob Deutschland nach Jahren des Wirtschaftsbooms ein längerer Abschwung bevorsteht. Unser Report zeigt: Hiesige Klein- und Mittelständler haben

genaue Vorstellungen, welche Stellschrauben sie trotz oder gerade angesichts der exogenen Faktoren

bedienen müssen. Sie verlassen sich nicht auf vage weitere Hilfspakete der Regierung, sondern sehen

sich selbst in der Pflicht. Wir beobachten eine neue Selbstbestimmung. Kleinst- und Kleinunternehmer

möchten etwa Margen erhöhen, indem sie in Digitalisierung, Geschwindigkeit und in Werbung investieren. Einige wenige nehmen die äußeren Zwänge sogar zum Anlass, neue Rohstoffquellen zu erschließen

oder den Wareneinkauf zu verbessern.

Unternehmen heißt nicht unterlassen

Die Krise wird damit zum Ansporn, Prozesse und eingefahrene Strukturen auf den Prüfstand zu stellen – und das Geschäft zu sichern. Am Rückgrat unserer Wirtschaft wird das ganz klar sichtbar.

Die Agilität ist für das unternehmerische Überleben wichtig, birgt jedoch Gefahren. Wo gehobelt wird,

fallen Späne. Beziehungsweise: Wo neue Betätigungsfelder und Nischen besetzt werden, lauern neue

Risiken. Die Gefahren nehmen mit der Aktivität zu. Die Betriebsamkeit herunterschrauben und sich passiv

den externen Mechanismen hinzugeben, wäre die falsche Lösung. Vielmehr muss sich der selbstbestimmte Unternehmer neues Wissen aneignen, wie er sich und seine Unternehmung adäquat schützen

kann. Welche Möglichkeiten der Gewerbeversicherung es dafür gibt, ist jedoch vielen nicht klar oder

bewusst. Auch darauf deuten die neusten Zahlen unseres Reports hin. Diese Unkenntnis führt ins Risiko.

Der Schlüssel zu mehr Sicherheit lautet: Information. Der erste Schritt zu mehr Daten und Fakten ist das

Klarwerden darüber, wo es Lücken gibt. Die Ergebnisse des Reports stimmen uns zuversichtlich. Wir sind

optimistisch, dass umsichtige Kleinst- und Kleinunternehmer diese Prüfungen meistern werden.

In diesem Sinne: Viel Spaß und Erkenntnis bei der Lektüre.

Payam Rezvanian (Finanzchef24) & Christian Buschkotte (andsafe)

Die vergangenen Jahre haben Kleinst- und Kleinunternehmern vor allem eins verdeutlicht: Wenn sie sich auf Hilfe von außen verlassen, dann sind sie oftmals auf sich allein gestellt. Während Konzerne und große Mittelständler das Wissen und Ressourcen hatten, ausgiebige Staatshilfen

rund um Corona zu beantragen und Kurzarbeit einzuführen, erfüllten Kleinst- und Kleinunternehmer oft nicht die geforderten Vorgaben für die Soforthilfe oder mussten den Großteil später wieder zurückzahlen.

Vor allem Soloselbstständige konnten nicht von der Kurzarbeitergeldregelung profitieren.

Entsprechend haben vor allem jene empfindliche finanzielle Einbußen hinnehmen müssen, die sich

während der Corona-Pandemie akribisch an gesetzliche und teilweise regional wechselnde Vorgaben

gehalten beziehungsweise zu spät reagiert haben. Man erinnere an dieser Stelle an die jüngst unglücklich formulierte Aussage des Wirtschaftsministers Robert Habeck, einige Unternehmer sollten ihr

Geschäft doch temporär schließen und dann wieder öffnen, wenn der Sturm vorübergezogen sei.

Aus Schockstarre werden Selbstvertrauen

und Verantwortungsübernahme

Diejenigen, die in der Vergangenheit bereits mit unternehmerischem Sachverstand und Vorsicht versucht haben, das Beste aus der Situation zu machen und den Geschäftsbetrieb aufrecht zu halten, sind

in der Regel besser gefahren. Wir beobachten ein neues Unternehmertum. Die Macher gehen erprobter,

agiler und proaktiver aus den vergangenen drei Jahren heraus. Raus aus der Schockstarre. Rein in die

Zuversicht. Rein ins Selbstvertrauen. Rein in die Verantwortung. Man ist bereit, neue Wege zu gehen.

Diese Strategie scheint für die unmittelbare Zukunft keine schlechte Wahl zu sein.

Die aktuellen Herausforderungen durch Lieferengpässe und Energieknappheit verlangen ein neues

Maß an Agilität und Selbstbestimmtheit, um im unternehmerischen Alltag Verantwortung zu übernehmen. Verantwortung für Entscheidungen, die schwieriger denn je zu treffen sind. Der Gewerbeversicherungsreport zeigt, dass Kleinst- und Kleinunternehmer in Anbetracht der vielen Probleme bereit

sind, neue Pfade einzuschlagen, indem sie Routinen überprüfen, die Digitalisierung vorantreiben oder

den Wareneinkauf optimieren. Sie schöpfen ganz bewusst aus ihrem unternehmerischen Antrieb, der

schon immer Ansporn war, jetzt jedoch viel klarer zu Tage tritt. Es ist die Freiheit, das eigene Unternehmen täglich neu und eigenständig zu gestalten.

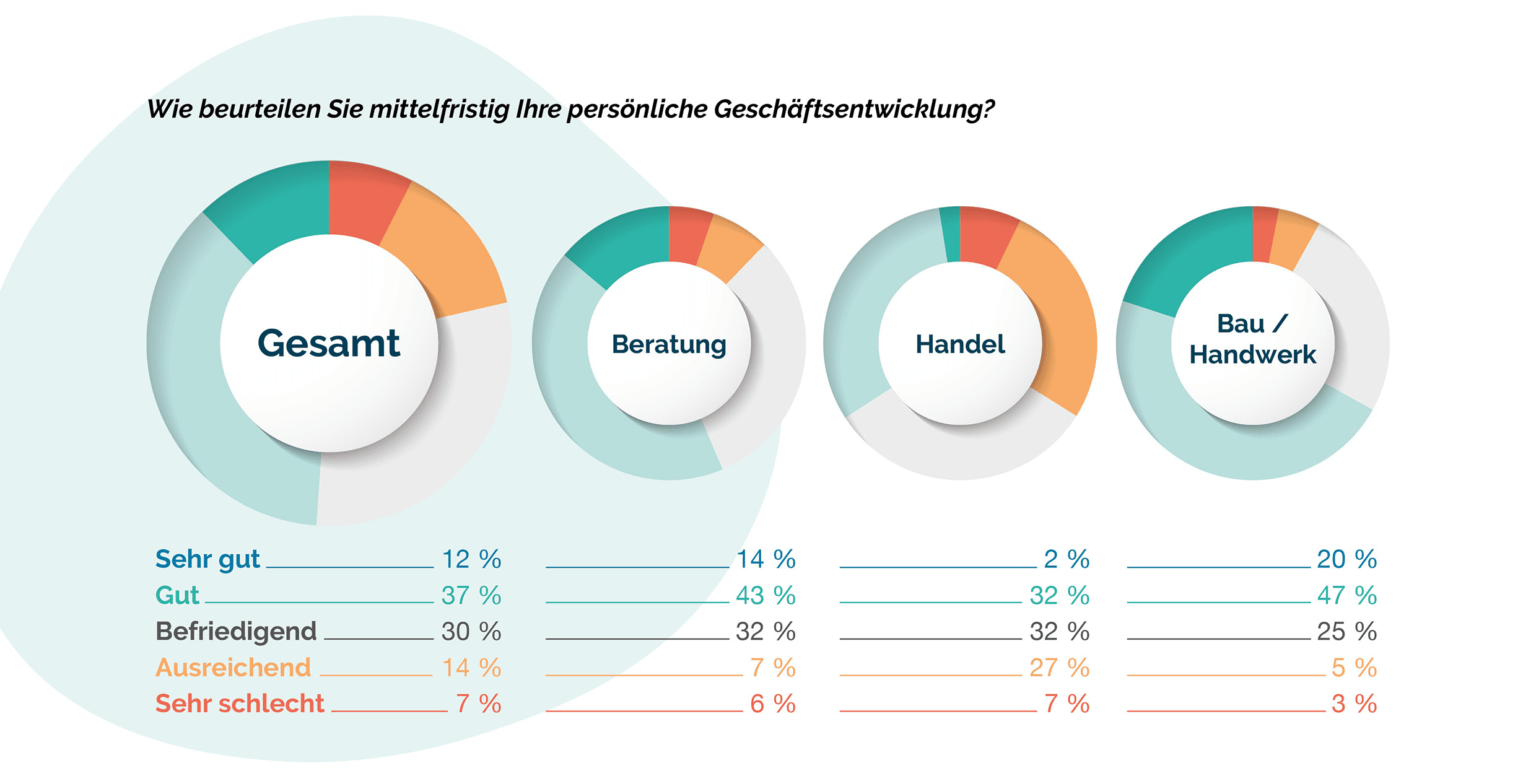

Viele schauen optimistisch in die Zukunft

Der Mehrheit ist bewusst, dass sie selbst für ihre unternehmerische Zukunft verantwortlich ist.

Laut Umfrage beurteilen 12 Prozent die mittelfristige Geschäftsentwicklung als sehr gut – Ukrainekrieg,

Inflation und Engpässen zum Trotz. Ganze 37 Prozent erwarten auf Jahressicht eine gute Geschäftsentwicklung. 30 Prozent sind unentschlossen. Mehr als jeder fünfte Kleinst- und Kleinunternehmer hat

jedoch nur eine ausreichende oder sehr schlechte persönliche Konjunkturerwartung. Es muss gelingen,

die noch Zögernden und die pessimistisch Eingestellten zu überzeugen. Überzeugen, dass es sich lohnt,

die Veränderung im eigenen unternehmerischen Sinne aktiv zu gestalten.

Neue Geschäftswege bergen neue Risiken

Die neue unternehmerische Selbstbestimmtheit braucht jedoch mehr als gute Worte, Optimismus und

Pragmatismus. Um künftig richtige Entscheidungen treffen zu können, braucht es Wissen. Das gilt auch

für das Wissen, wie das Geschäft abzusichern ist. Denn die Risiken werden umso mehr, je mehr Kleinst- und Kleinunternehmer ihren Wirkradius vergrößern. Dort, wo neue Chancen winken, kann das Nichtwissen um begleitende Gefahren schnell zur existentiellen Bedrohung werden.

Erstmals wollten wir daher erfahren „Wie schätzen Sie Ihr Wissen rund um das Thema Gewerbeversicherung ein?“. Das Ergebnis zeigt, dass es noch entsprechendes Potenzial gibt. Nur rund jeder Dritte

bezeichnet seine Kenntnisse als sehr gut beziehungsweise 27 Prozent als gut. Mehr als jeder Vierte sieht

erhebliche Lücken. Und 39 Prozent beurteilen ihr eigenes Wissen diesbezüglich als befriedigend. Dieser

Zustand ist riskant. Die Zahlen zeigen: Ein Großteil der Selbstständigen ist kaum aufgeklärt und riskiert

täglich seine finanzielle Existenz und Unabhängigkeit durch Nichtwissen. Das führt die unternehmerische Selbstbestimmung und Freiheit ad absurdum. Auch wenn viele Risiken nicht vorhersehbar oder

absicherbar sind – wie der aktuelle Krieg und die Preisexplosion zeigen – so sind doch viele gängige Gefahren durchaus bekannt.

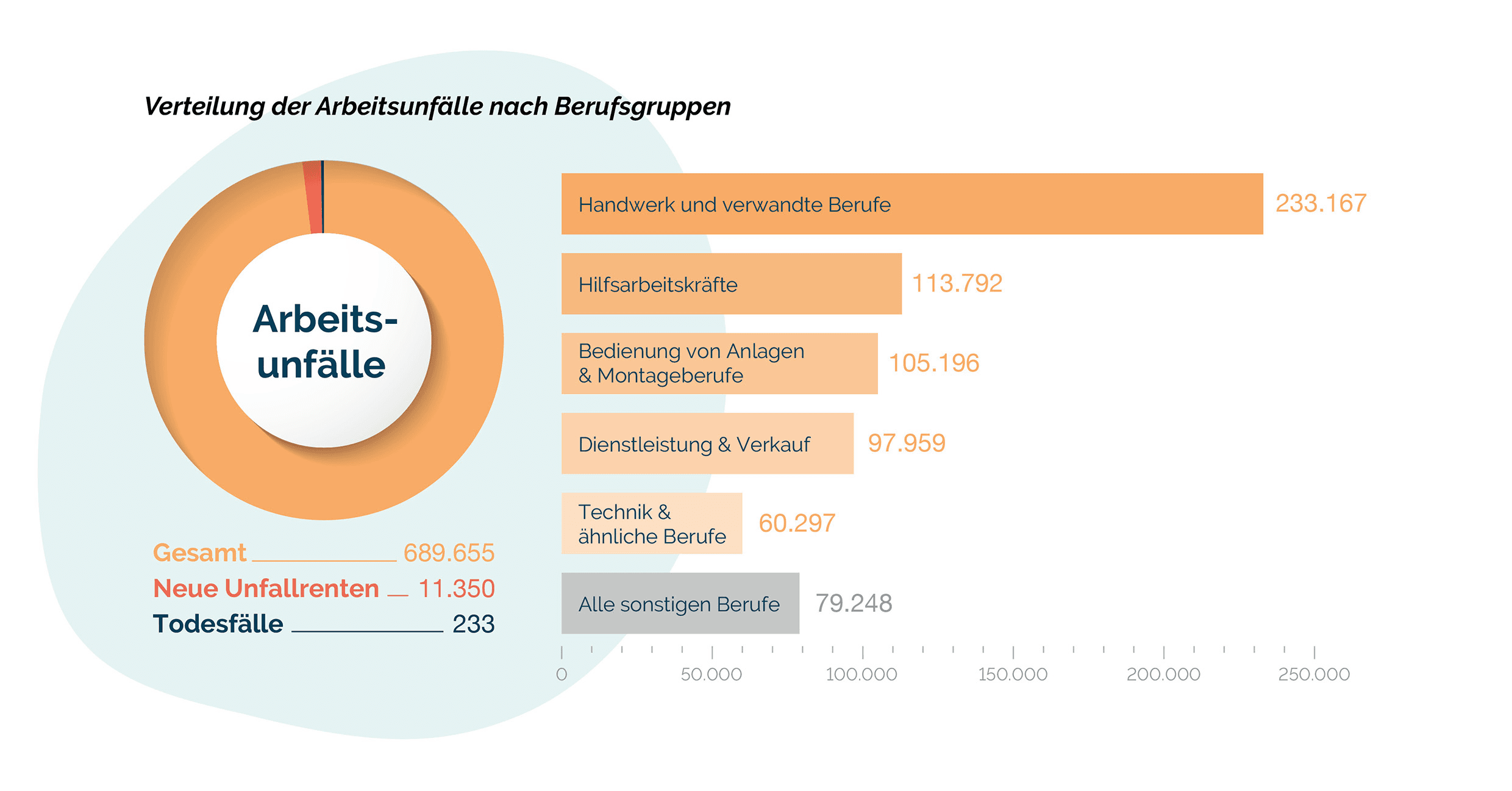

Die Zahlen kennen: Statistik kann jeden treffen

Das belegen Statistiken. Laut der Deutschen Gesetzlichen Unfallversicherung wurden für das Jahr 2020

bundesweit 689.656 Arbeitsunfälle registriert. Im Handwerk kommt es am häufigsten zu Unfällen – gut

200.000 pro Jahr. Führungskräfte erwischt es mit 3.012 Unfällen statistisch weniger oft. Glücklicherweise ist die Quote tödlicher Arbeitsunfälle in den vergangenen Jahren zurückgegangen. Dennoch ist es für

Selbstständige wichtig, sich der potenziellen statistischen Gefahr bewusst zu werden – um rechtzeitig

und selbstbestimmt eine Entscheidung zur Absicherung der Arbeitskraft treffen zu können.

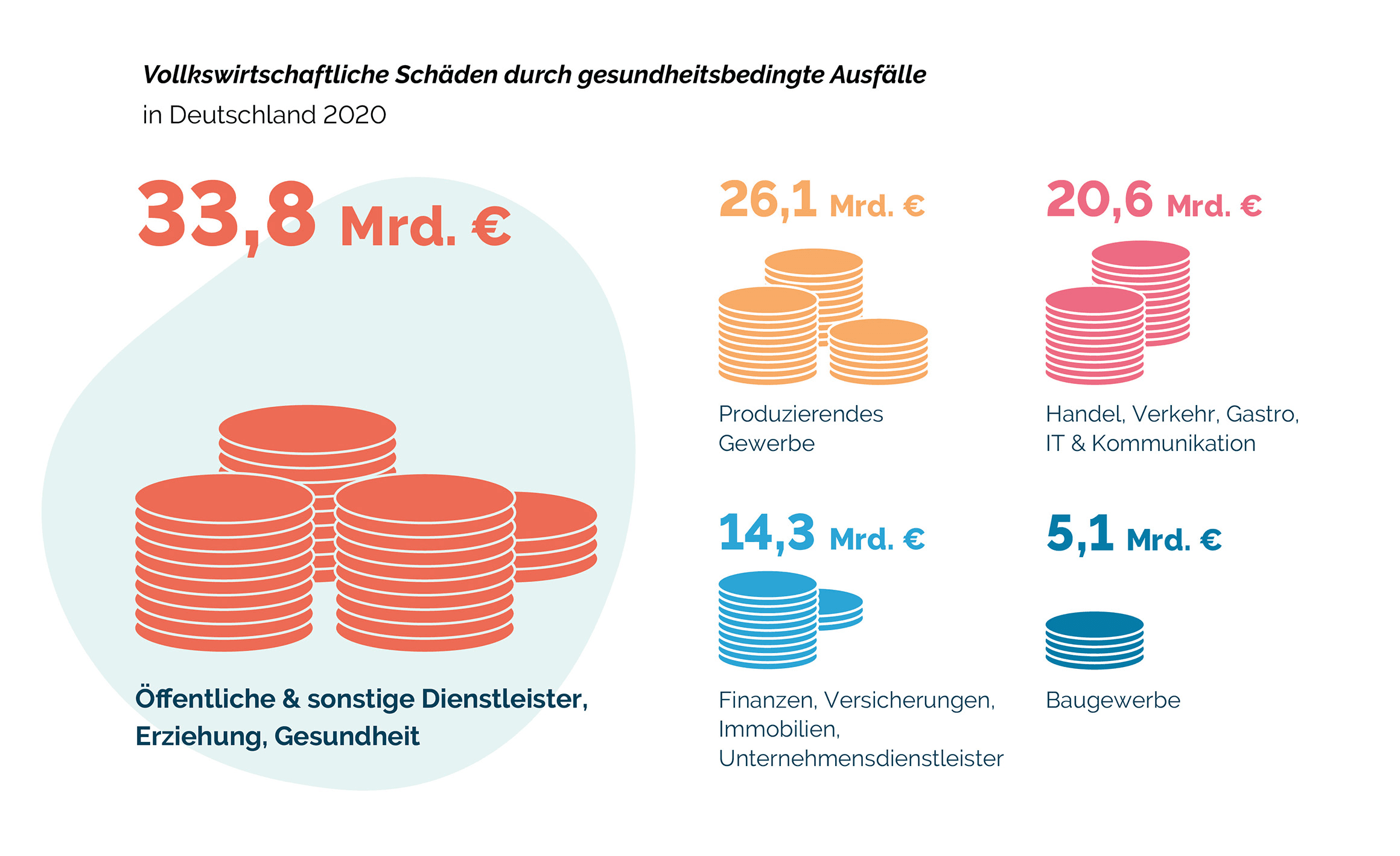

Gesundheitsausfälle kosten jährlich Milliarden

Laut der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin belaufen sich die volkswirtschaftlichen Kosten aufgrund gesundheitsbedingter Produktionsausfälle in Deutschland bei Handel, Verkehr, Gastgewerbe, Information und Kommunikation im Jahr 2020 auf 20,6 Milliarden Euro. Bei den Finanz-, Versicherungs- und Unternehmensdienstleistern sind es 14,3 Milliarden Euro. Der finanzielle Schaden ist immens – auch für den einzelnen Betroffenen.

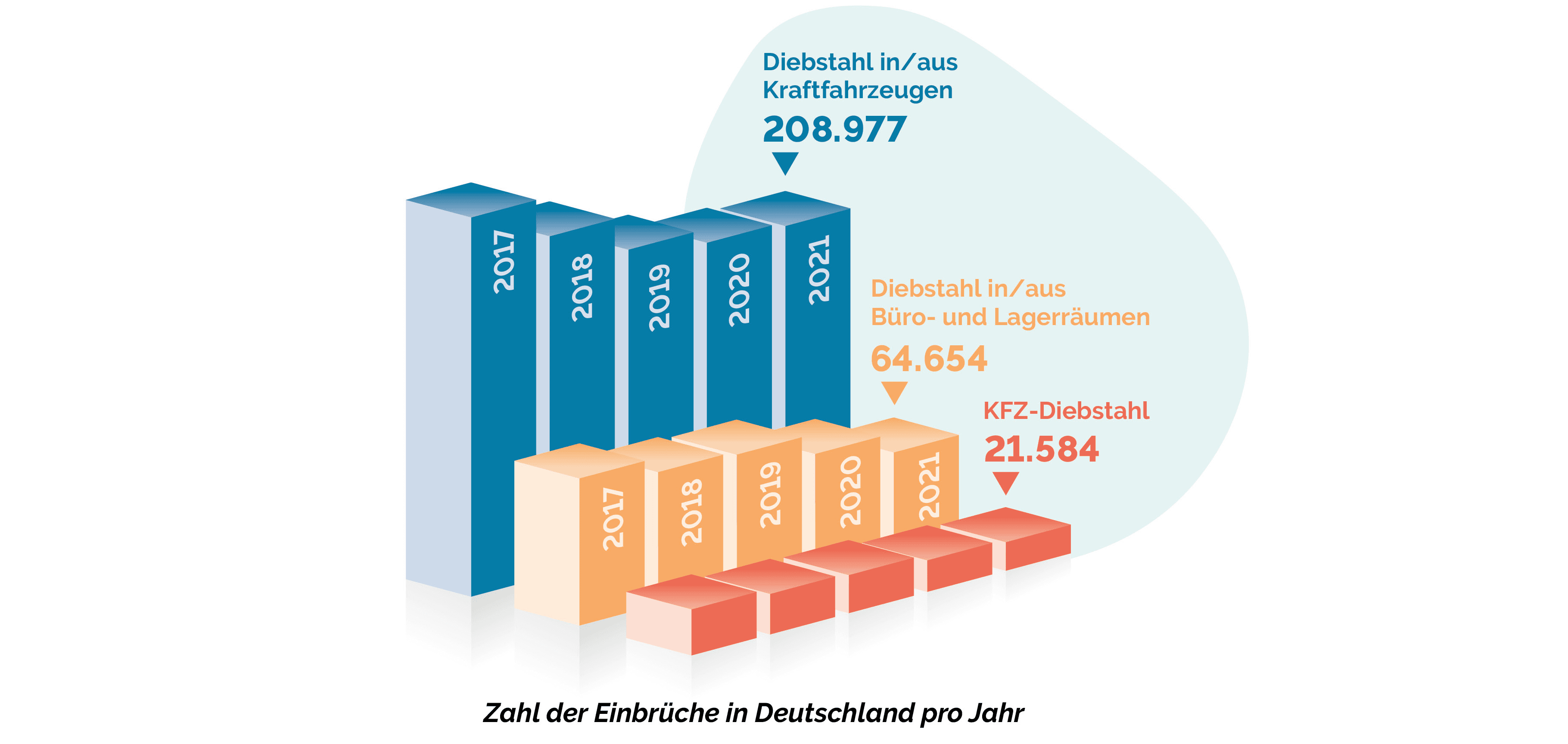

Häufiger als gedacht: Auto weg, Business weg

Doch nicht nur der Arbeitsausfall durch Krankheiten oder Unfälle ist ein real mögliches Risiko.

Auch anderswo lauern Gefahren, die Selbstständige empfindlich treffen können.

So wurde laut Statista im Jahr 2021 rund 210.000-mal in Fahrzeuge

eingebrochen. Und Fahrzeuge selbst wurden 22.000-mal gestohlen.

Was dies für einen freiberuflichen

Fotografen oder einen mobilen Friseur

bedeutet, der sein Equipment im Fahrzeug hat, kann sich jeder denken: Denn

mit dem Einbruch oder Diebstahl fehlt

plötzlich das tägliche Arbeitsgerät.

Auch Geschäftseinbrüche kommen

in Deutschland vergleichsweise oft

vor. So gab es in 2021 beinahe 65.000

Fälle mit Diebstahl in Büro- und Lagerräumen. Oder anders gesagt: Knapp

180-mal am Tag kommt ein Unternehmer in sein Büro oder Lager und muss

feststellen, dass es ganz oder teilweise

leergeräumt wurde.

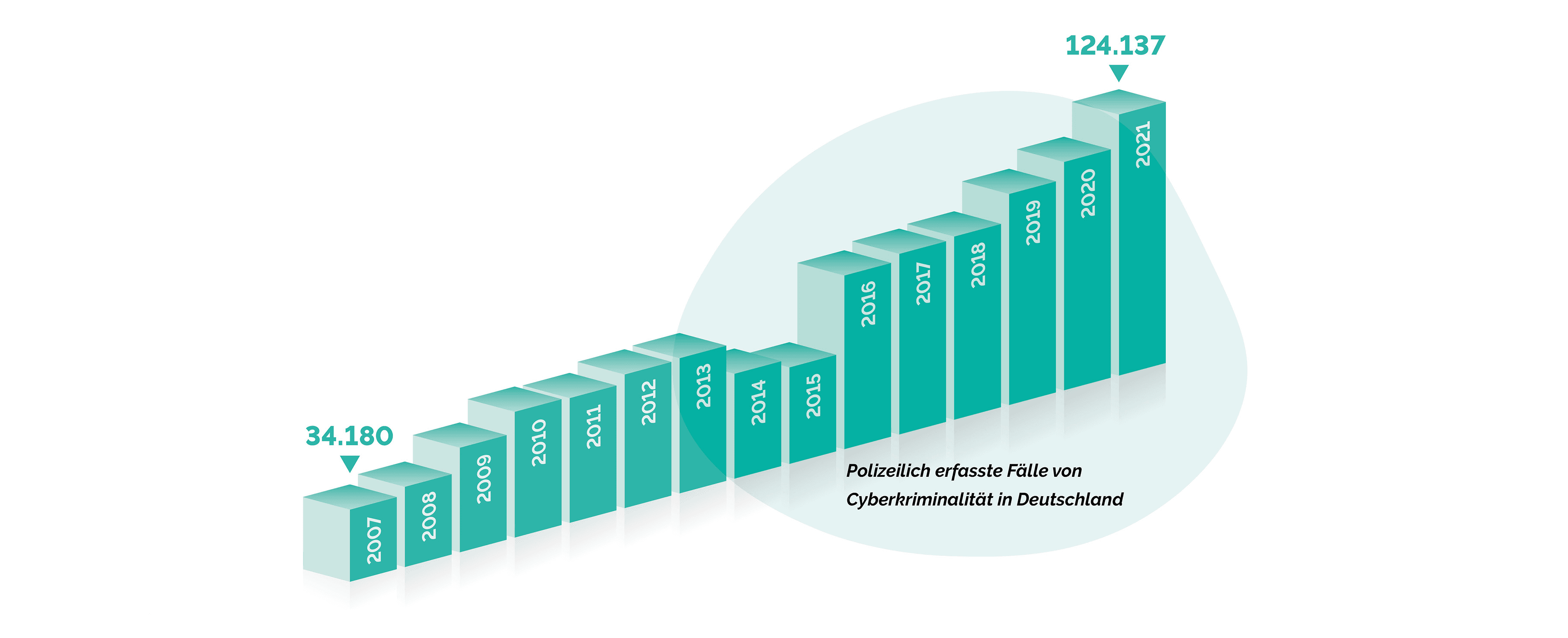

Einbruch: Diebstahl hat heute viele Gesichter

Wer bei Einbrüchen lediglich an die aufgehebelte Büro- oder Autotür denkt, sollte in Zeiten von E-Commerce und Industrie 4.0 das symbolische trojanische Pferd nicht vergessen. Die daraus abgeleiteten Trojaner stehen wortwörtlich für eine neue Qualität und Dimension von Einbrüchen – durch Cyberangriffe. Laut Bundeskriminalamt sind 2021 mehr als 124.000 Fälle von Cyberkriminalität

gemeldet worden.

So virtuell das Thema anmutet, so real ist die Gefahr für jeden einzelnen Unternehmer.

Dass die Servertechnik ein kritischer Punkt für Unternehmen ist und selbst

ohne Cyberangriff existenziell, musste im September in Deutschland

ein Küchenhersteller erfahren. Ein Stromausfall hatte die

Server des deutschen Küchenherstellers Rational

Einbauküchen Solutions beschädigt. Der irreparable

Datenverlust zwang das Unternehmen in die

Insolvenz, da die betroffenen Serversysteme

die Planung sowie die Produktion der Küchen

und wesentliche Unternehmensprozesse

gesteuert hatten.

Fazit

Unternehmerische Selbstbestimmung bedeutet daher für die Zukunft nicht nur, agil

und flexibel auf die Anforderungen des Geschäftsalltags zu reagieren, sondern das

Erarbeitete und die Arbeitskraft adäquat abzusichern. Unmündig ist indes derjenige, der

sich nicht informiert und sein Geschäft unwissend einem vermeidbaren Risiko aussetzt.

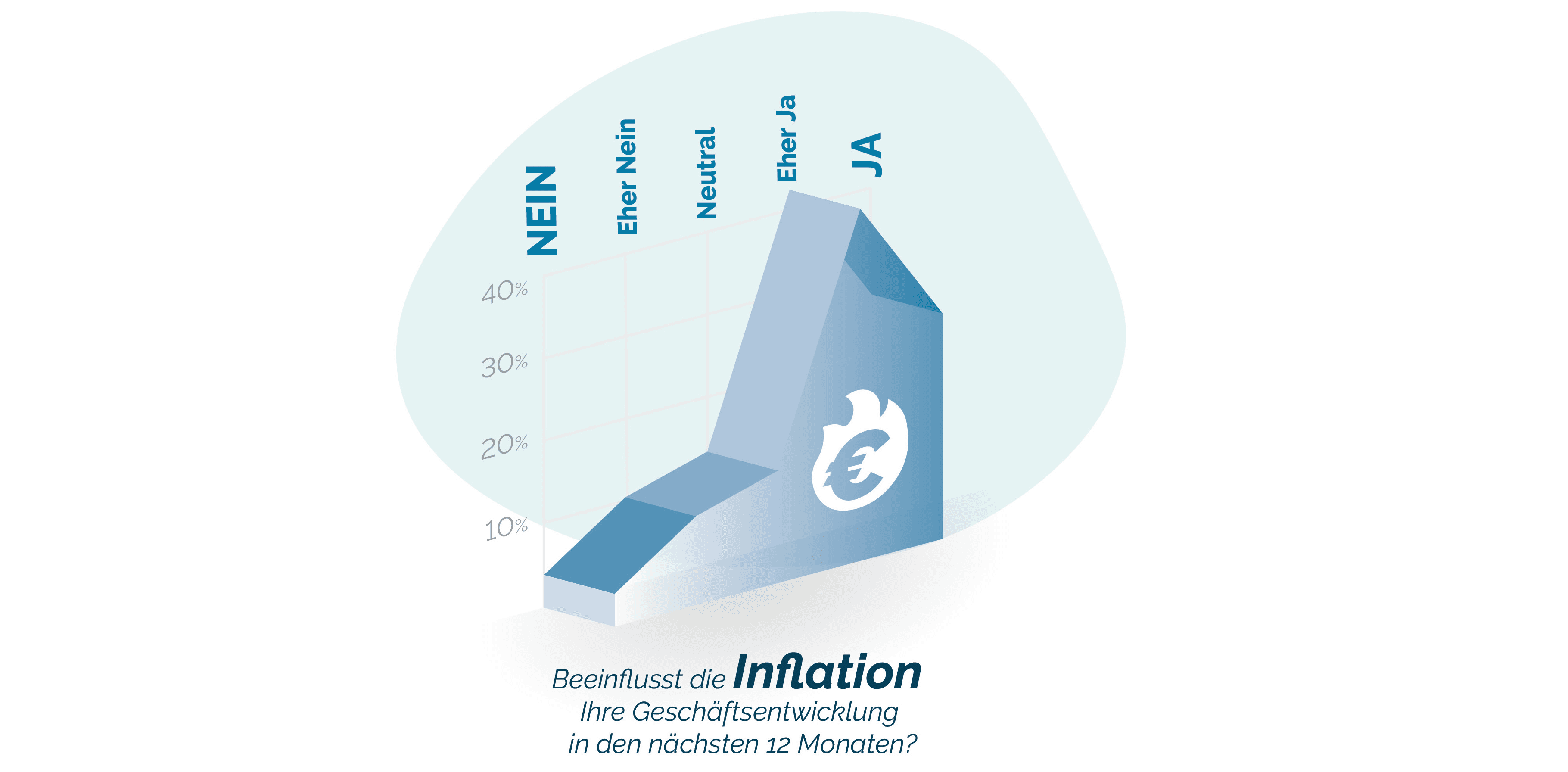

Inflation das Top-Thema für den Kleinst- und Kleinunternehmer

War beim letzten Gewerbeversicherungsreport die Corona-Pandemie für 64 Prozent das geschäftsbestimmende Thema, hat der Krieg Russlands gegen die Ukraine ein ganzes Bündel an neuen Herausforderungen hervorgebracht. Die Inflation ist eine direkte Auswirkung der Energiekrise und steigender Energiepreise – aber auch von Lieferkettenproblemen

und Nachholeffekten im Zuge der Corona-Pandemie. Für das Gesamtjahr 2022 erwartet die Bundesbank in Deutschland eine Inflation von 8 Prozent, im Herbst könnten sogar 10 Prozent möglich sein. Die

Europäische Zentralbank, die ein Inflationsziel von rund 2 Prozent anstrebt und der Geldentwertung

über Monate tatenlos zugesehen hat, hat im Sommer eine

beispiellose Kehrtwende bei der lockeren Geldpolitik

hingelegt. Nach jahrelanger Nullzinspolitik erhöhten die

Notenbanker die Leitzinsen in zwei historischen Zinsschritten im Juli um 0,5 Prozent und im September sogar

um 0,75 Prozent. Weitere Anhebungen sind angekündigt,

„um die Nachfrage zu dämpfen und dem Risiko einer

andauernden Aufwärtsverschiebung der Inflationserwartungen vorzubeugen.“ (Quelle: ecb.europa.eu).

Die Abkehr von der ultralockeren Geldpolitik kommt für

Deutschlands Kleinst- und Kleinunternehmer zu spät.

72 Prozent sind der Meinung, dass die Inflation das

wichtigste geschäftsbestimmende Thema in den nächsten 12 Monaten sein wird. Zum Vergleich: Beim letzten

Report, der zum Jahreswechsel 2021/22 erhoben wurde,

lag die Inflation bei rund 5 Prozent. Damals hatten lediglich 29 Prozent die Inflation als geschäftsbestimmendes

Thema auf dem Radar

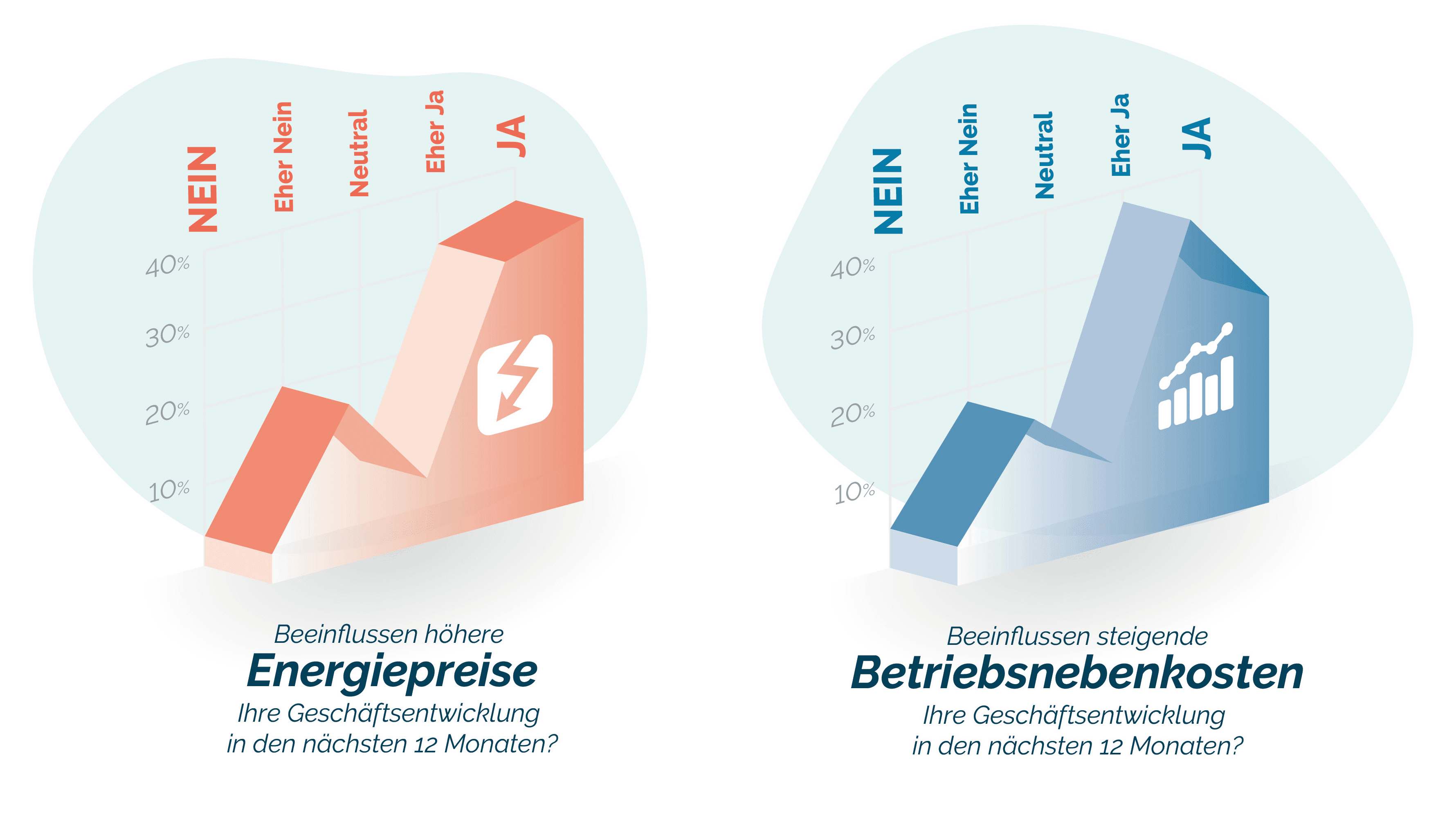

Kostenexplosion bei Energie und Betriebsnebenkosten

Eng beziehungsweise direkt verbunden mit der Inflation sind die höheren Energiepreise, steigende

Betriebsnebenkosten, der Krieg Russlands gegen die Ukraine und sinkende Konsumausgaben. Entsprechend sind 68 Prozent der befragten Kleinst- und Kleinunternehmer im Sommer 2022 der Meinung,

dass höhere Energiepreise ihre Geschäftsentwicklung in den kommenden zwölf Monaten beeinflussen

werden. Diese Einschätzung deckt sich mit anderen Umfragen. Energieintensive Unternehmen fürchten

Mehrkosten in Millionenhöhe. Selbst wenn ein Kleinst- oder Kleinunternehmer im Schnitt weniger Energie benötigt, so fressen die horrenden Energiepreise in vielen Branchen die ohnehin schmalen Margen auf. Noch kann niemand genau sagen, welche Auswirkungen zu erwarten sind. Aber allein für die energieintensive Industrie bedeutet die sogenannte „saldierte Preisanpassung“ Mehrkosten von mehr als

5,3 Milliarden Euro, wie der Branchenverband EID (Verband der energieintensiven Unternehmen) jüngst

errechnet hat. Für jeden Arbeitsplatz entstehe somit eine zusätzliche Belastung von knapp 6.300 Euro (Quelle: ecb.europa.eu).

Dasselbe gilt für steigende Betriebskosten generell, die etwa durch Lieferengpässe oder die allgemeine

Inflation ausgelöst werden. 66 Prozent der befragten Unternehmen platzieren das Thema steigende

Betriebsnebenkosten auf den dritten Rang der Top-Themen. Kein Wunder: Gerade die Energiekosten

haben die Erzeugerpreise, die die durchschnittliche Preisentwicklung von Rohstoffen und Industrieerzeugnissen darstellen, in diesem Jahr explodieren lassen. Lagen die Erzeugerpreise im Januar 2021

bei nicht einmal 1 Prozent, sind sie bis Januar 2022 auf 25 Prozent gestiegen. Im Sommer lagen sie bei

knapp 40 Prozent. Selbst um die Energiekosten bereinigt, bleibt ein sattes Plus von mehr als 10 Prozent (Quelle: destatis.de). Das Herstellen von Produkten und Dienstleistungen verteuert sich.

Hinweis: Summenanpassung nach Index beachten

Versicherungsnehmer müssen damit rechnen, dass sich bei einem Großteil der Inhaltsversicherungen

(auf Basis Erzeugerpreisindex September) die vereinbarten Versicherungssummen per Januar 2023 -

um etwa 40 bis 50 Prozent erhöhen werden. Für Kunden mit dynamischer Summenanpassung gibt es im Regelfall unterschiedliche Möglichkeiten

der Reaktion. Der Kunde kann dieser Anpassung folgen, er kann der Summenanpassung widersprechen oder die Summenanpassung insgesamt kündigen. Darüber hinaus kann vom Versicherer

verlangt werden, die Summe wieder herabzusetzen, wenn diese nach der Anpassung den tatsächlichen

Versicherungswert „erheblich“ übersteigt. In jedem Fall sollte der Versicherungsnehmer mit seinem

Vermittler Kontakt aufnehmen.

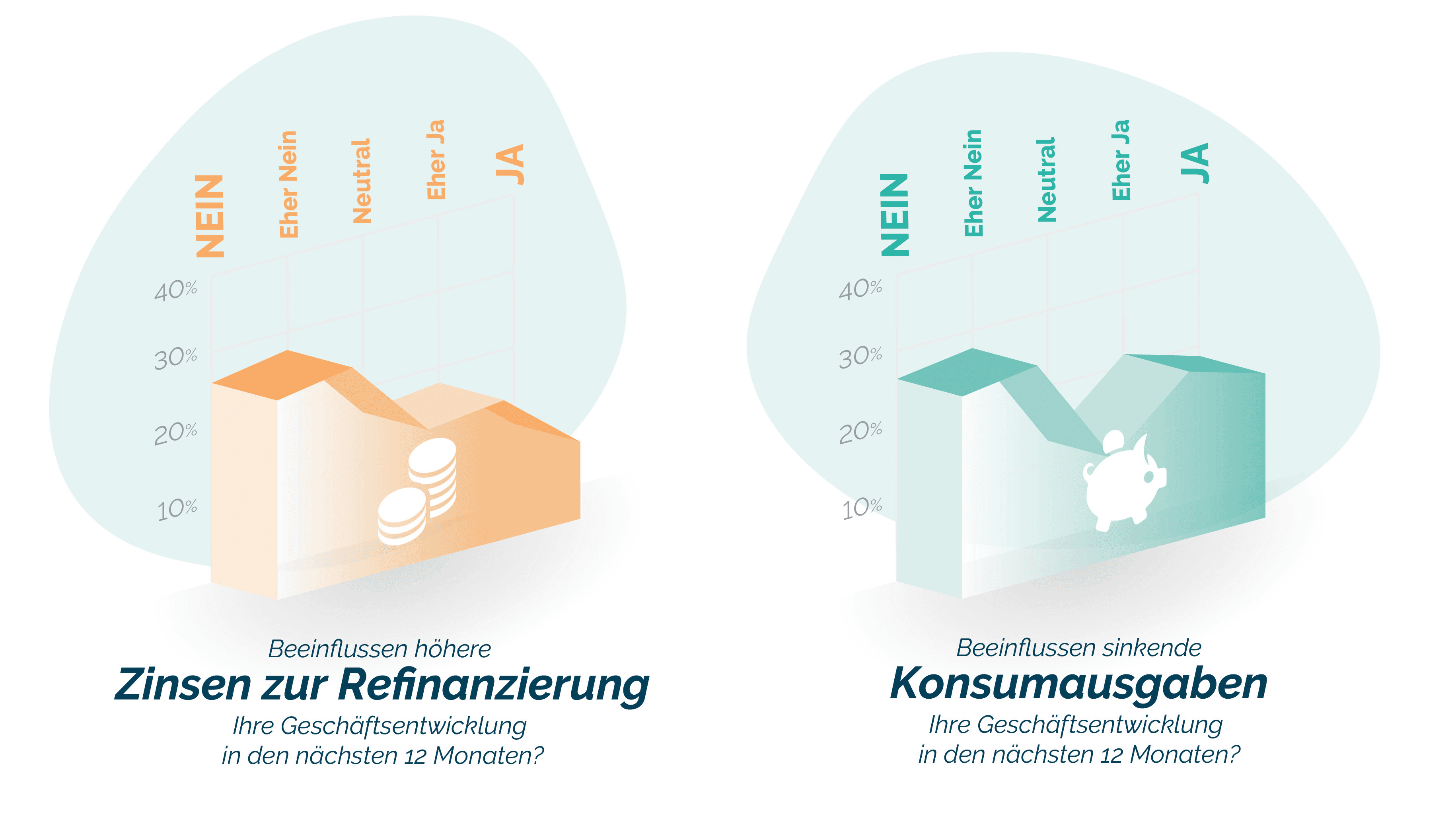

Die geänderte Zinspolitik der Notenbanken hat zudem direkte Auswirkungen auf die Refinanzierung.

Immerhin 28 Prozent der Unternehmen sehen höhere Zinsen für Darlehen als ein Problem an, dass

ihre Geschäftstätigkeit beeinflussen wird. Kein Wunder: Egal ob Geld für eine Expansion benötigt wird

oder Darlehen auslaufen. Unternehmen, die Geld von der Bank benötigen, müssen deutlich mehr dafür

zahlen. In der Baubranche sind die Effekte bereits zu spüren. In ganz Deutschland werden Immobilienprojekte verschoben oder komplett abgesagt, weil sich die Zinskosten vervielfacht haben. Auch Startups kommen schlechter an frisches Kapital. Verkürzt lässt sich festhalten: Gerade auf Selbstständige mit

einem erhöhten Kapitalbedarf kommen schwierigere Zeiten zu.

Wie die Unternehmen bekommen auch die Verbraucher die Kostenexplosion zu spüren. Das Ergebnis:

Wenn mehr Geld für Energie benötigt wird, fehlt das Geld in der Haushaltskasse an anderer Stelle.

41 Prozent der befragten Kleinst- und Kleinunternehmer erwarten daher sinkende Konsumausgaben,

die auf den Umsatz schlagen. Unternehmerinnen beurteilen dies deutlich schlechter (49 Prozent) als

männliche Selbstständige beziehungsweise Unternehmer (36 Prozent).

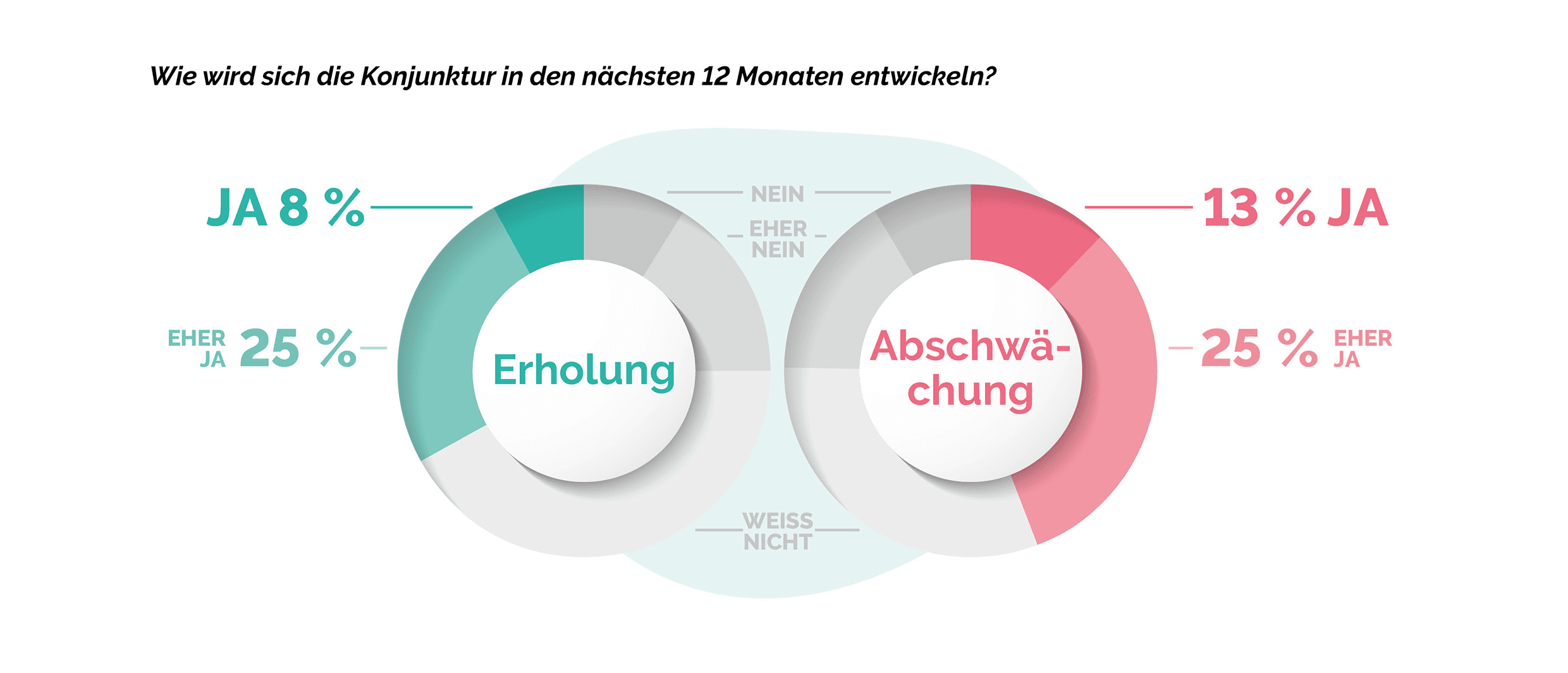

Unsicherheit bei Konjunkturentwicklung

Die Einzelauswertungen von Energiekosten über Fachkräftemangel bis Zinskosten haben die Fülle an

Herausforderungen gezeigt, mit denen sich Kleinst- und Kleinunternehmer laut Finanzchef24 bis

ins Jahr 2023 hinein konfrontiert sehen. In der Summe erwarten 47 Prozent auf 12-Monatssicht eine Konjunkturabschwächung. Damit hat sich die Stimmung bei den kleineren Unternehmen deutlich eingetrübt.

Im Coronajahr 2021 erwarteten gerade einmal 19 Prozent eine Konjunkturabschwächung.

Von einer Konjunkturerholung gehen zum Zeitpunkt der Befragung mit 33 Prozent deutlich weniger aus

(2021: 27 Prozent). In der Detailauswertung zeigt sich, dass kleinere Unternehmen etwas pessimistischer

auf die mittelfristige Wirtschaftsentwicklung blicken. Unter den Kleinst- und Kleinunternehmen bis zwei

Mitarbeiter prognostizieren 46 Prozent einen Konjunkturabschwung, bei den etwas größeren Unternehmen mit bis zu zehn Angestellten sind es sogar 49 Prozent. Bei den größeren Mittelständlern mit bis zu

49 Angestellten erwarten 44 Prozent eine Abkühlung der Wirtschaft.

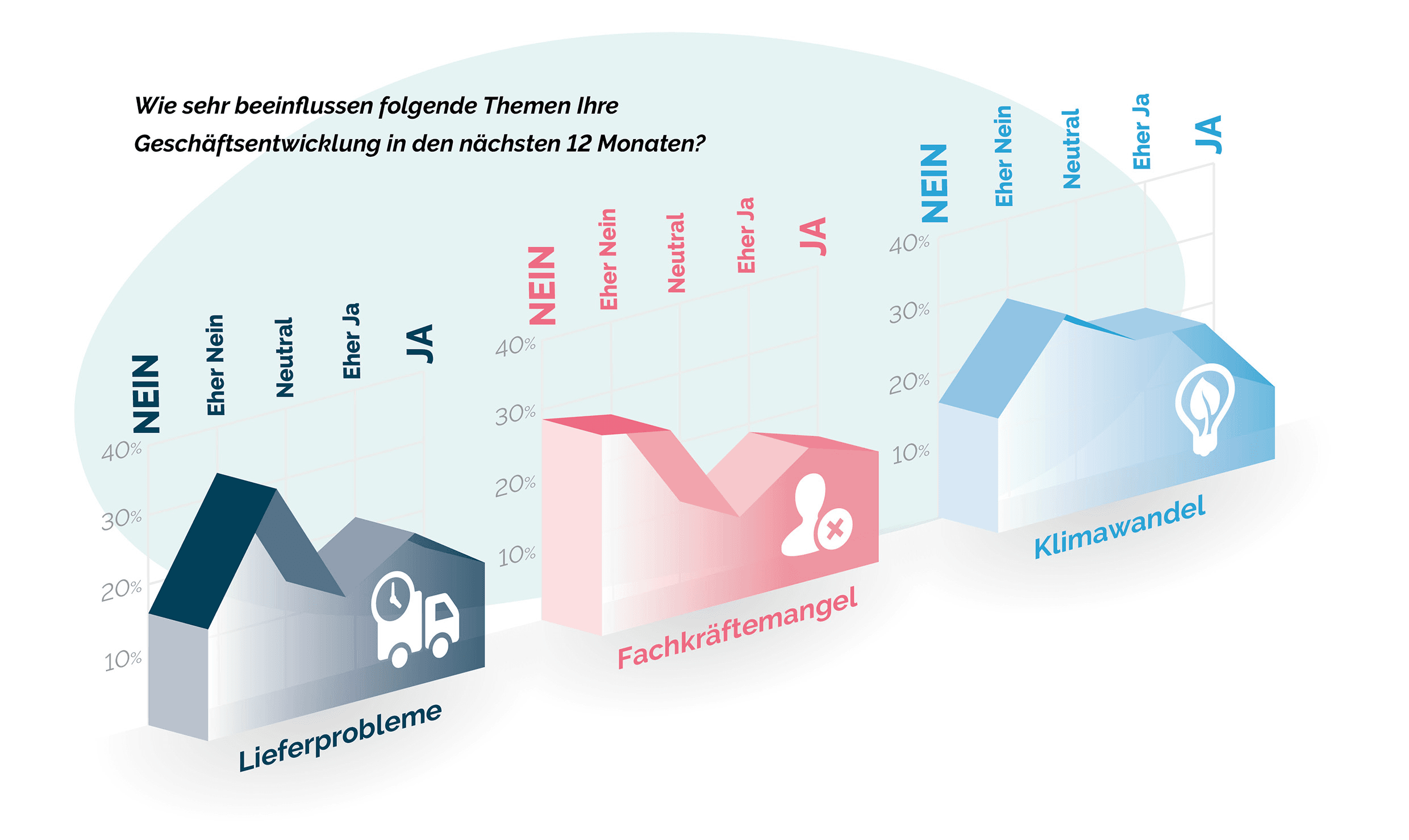

Lieferprobleme, Fachkräftemangel und Klimawandel immer wichtiger

Etwa ähnlich ausschlaggebend für die persönliche Geschäftsentwicklung erachten viele im Rahmen des

Gewerbeversicherungsreports Befragte den Fachkräftemangel, Lieferprobleme und die Auswirkungen

des Klimawandels. 35 Prozent der Befragten gehen davon aus, dass sich Lieferprobleme auf den

eigenen Geschäftsbetrieb auswirken. Der Fachkräftemangel rangiert aktuell mit 34 Prozent im Mittelfeld

der geschäftsbeeinflussenden Faktoren. Gegenüber dem Vorjahr hat sich das Thema damit noch einmal

zugespitzt, spielte es 2021 doch nur für 27 Prozent der Befragten eine Rolle. Ebenfalls im Mittelfeld

der Themen zu finden sind ökologische beziehungsweise Nachhaltigkeitsthemen für 32 Prozent der

Befragten. Auch hier lässt sich gegenüber dem Vorjahr eine sichtbare Relevanzzunahme beobachten

(2021: 26 Prozent).

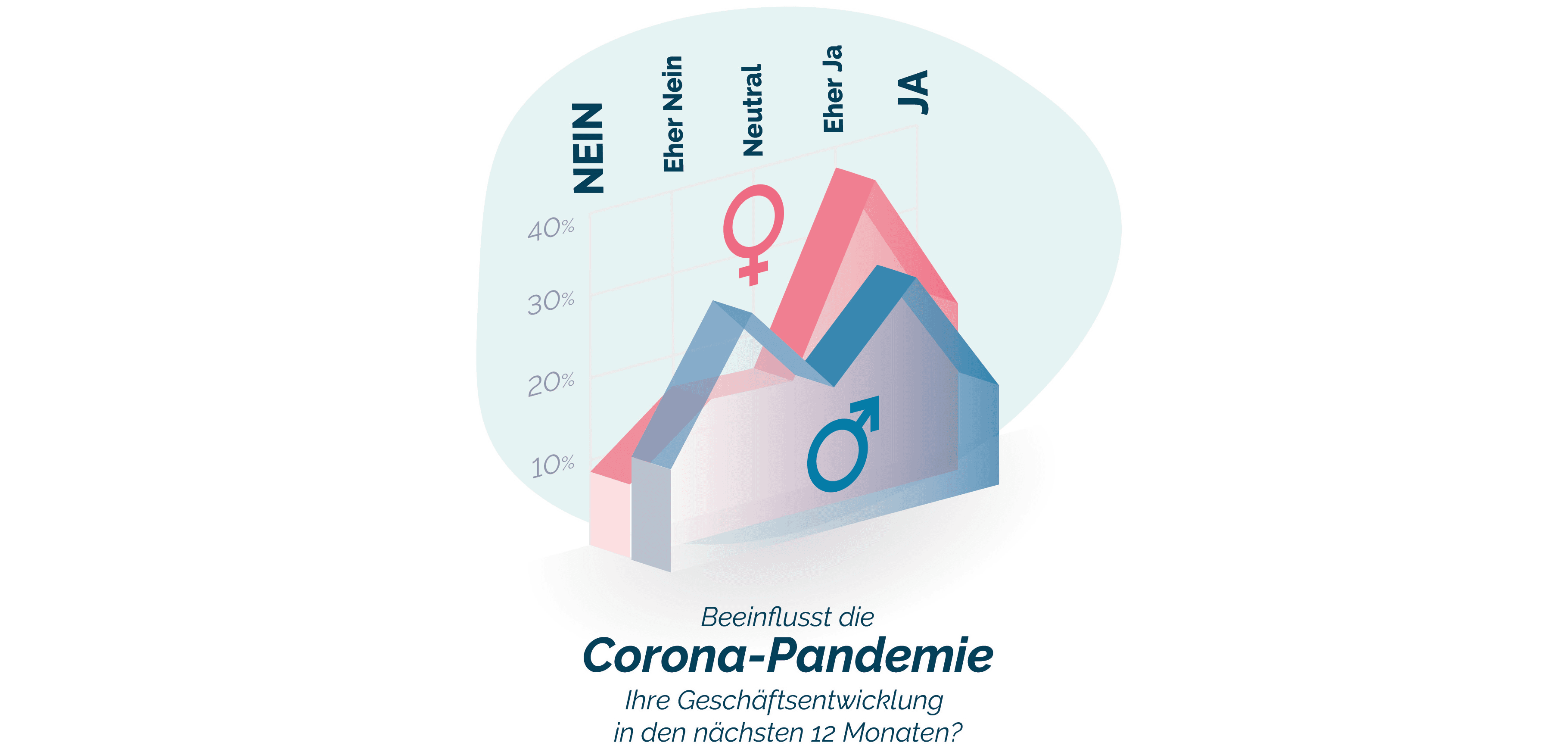

Corona-Pandemie bleibt bestimmend – vor allem in Gastro und Lifestyle

Nicht mehr ganz so wichtig wie im Vorjahr stufen die Befragten die Corona-Pandemie ein. War Covid

im Jahr 2021 für 64 Prozent das bestimmende Top-Thema für den Business-Alltag, gehen aktuell noch

47 Prozent der Befragten davon aus, dass die Pandemie ihr Geschäft in den nächsten 12 Monaten

beeinflussen wird. Corona ist damit etwas weniger wichtig, aber für immerhin knapp die Hälfte dennoch

relevant. Interessant ist die unterschiedliche Einschätzung mit Blick auf die Geschlechter. Unter den

weiblichen Unternehmern wird Corona mit knapp

58 Prozent deutlich höher gerankt als unter den

männlichen Unternehmern (knapp 41 Prozent).

Wenig verwunderlich ist indes die Sicht der unterschiedlichen Branchen auf das Virus. Mit der größten

Sorge bewerten die Beauty- und Lifestylebranche

(73 Prozent) sowie die Gastronomie (60 Prozent)

die weitere Pandemieentwicklung, nachdem sie

besonders von Lockdowns und Beschränkungen

betroffen waren. Etwas entspannter blicken die

Dienstleistungsbranche (47 Prozent), die Beraterbranche (44 Prozent) und der Handel (39 Prozent) auf

neue mögliche Wellen und Einschränkungen.

Am wenigsten betroffen zeigt sich das Bauhandwerk

(34 Prozent) vom weiteren Pandemieverlauf.

So wollen Unternehmen wettbewerbsfähiger werden

Das Thema Wettbewerbsfähigkeit wird für den Kleinst- und Kleinunternehmer im Herbst 2022 neu ausgelotet. Es zählt nicht mehr allein, mit dem richtigen Produkt zu einem wettbewerbsfähigen Preis am Markt zu sein – sondern überhaupt zu einem Preis liefern zu können.

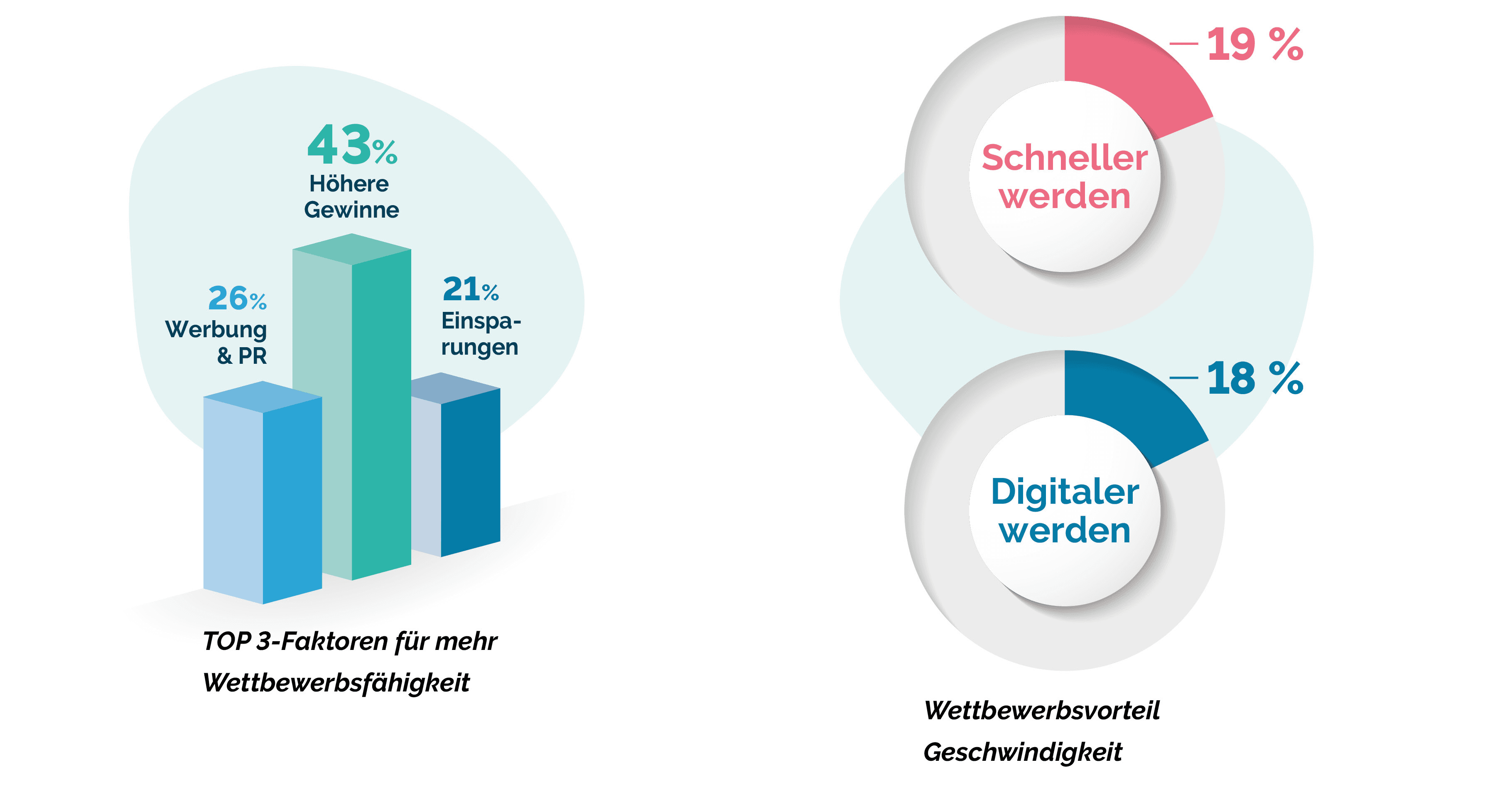

Zwischen Margenschutz, Kostenreduktion und Werbung

Ähnlich wie im Vorjahr sieht die Mehrheit in höheren Gewinnen

beziehungsweise besseren Margen den wichtigsten Schlüssel,

um am Markt zu punkten.

Für 43 Prozent der Befragten ist dies die Top-Antwort (2021:

39 Prozent). Auf dem zweiten Platz der Maßnahmen steht die

klassische Außenwerbung für 26 Prozent der Unternehmer

(2021: 28 Prozent). Die dritte Stellschraube für mehr Wettbewerbsfähigkeit lautet für circa jeden fünften Kleinst- und

Kleinunternehmer (21 Prozent) in Anbetracht der extremen

Energiepreise jedoch Kostenreduktion durch Einsparungen.

Schneller, agiler, flexibler: Geschwindigkeit hat viele Facetten.

Geschwindigkeit hat in Zeiten von Corona, Fachkräftemangel

und Knappheit viele Gesichter. Es geht für den Mittelstand

nicht nur darum, schneller in der Produktionszeit zu sein.

Sondern ebenso schneller in Bezug auf sich ändernde Kundenbedürfnisse, agiler in Bezug auf Arbeitsprozesse sowie

aufgeschlossener gegenüber Neuem und Veränderung.

Friseure müssen die neusten Frisurentrends von Influencern

und Bloggern auf dem Radar haben – und zwar unabhängig davon, ob sie auf dem Land oder in der Großstadt Haare

schneiden, Social Media ist schließlich überall. Handwerker

müssen neue Kanäle erschließen, um lukrativere Aufträge zu

erhalten. Der Gastronom muss sein Pricing und seine Speisekarten den täglichen Marktpreisen anpassen und frisch kochen

– ohne Kunden zu verlieren.

Ungefähr jeder fünfte befragte Kleinst- und Kleinunternehmer (19 Prozent) gibt entsprechend an, seine

Geschwindigkeit und Anpassungsfähigkeit für mehr Wettbewerbsvorteile erhöhen zu wollen. Die

Digitalisierung, gemeinhin ein wesentlicher Katalysator für mehr Tempo, wollen 18 Prozent vorantreiben.

Tipp: Urheberrecht

Ein kleiner LinkedIn-Post mit Foto hier, eine übernommene Textpassage da: Wenn Unternehmen immer digitaler werden wollen, wird eine angemessene Absicherung immer

wichtiger. Durch die Nutzung von Social Media-Plattformen oder dem Aufbau eigener

Websites ergeben sich neue Risiken. Sobald Unternehmer Texte und Bilder aus dem Netz

herunterladen, um sie für eigene Zwecke zu verwenden, können bewusste oder unbewusste Urheberrechtsverletzungen drohen. Unternehmer sollten darauf achten, dass

entsprechende Unterlassungs- und Schadensersatzforderungen zum Beispiel im Rahmen einer Vermögensschadenhaftpflichtversicherung mitversichert sind.

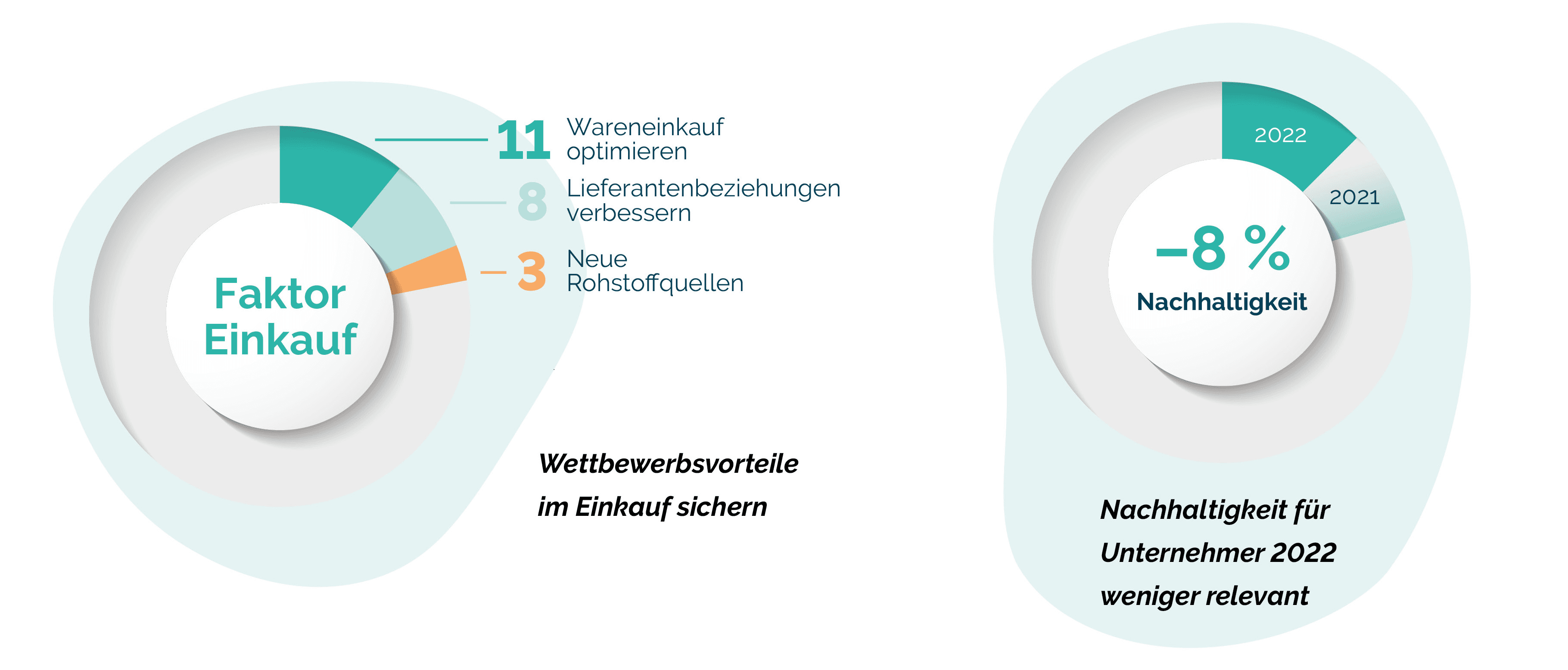

Besser einkaufen, bessere Beziehungen

Der Gewinn liegt im Einkauf. Dieser

Grundsatz gewinnt für Kleinst- und

Kleinunternehmer in Zeiten von Krieg

und Lieferengpässen weiter an Bedeutung. Daraus ergibt sich ein ganzes Maßnahmenbündel für Selbstständige und kleinere Unternehmer,

um wettbewerbsfähig zu bleiben.

Wie bereits erwähnt, sehen 21 Prozent der Befragten die allgemeine

Kostenreduktion als probates Mittel.

Jeder Neunte will jedoch ebenso

seinen Wareneinkauf optimieren. 8 Prozent wollen ihre Lieferantenbeziehungen verbessern, um bei der

Beschaffung eher oder schneller zum Zuge zu kommen. 3 Prozent denken sogar darüber nach, komplett

neue Rohstoffquellen zu erschließen.

Bye Bye Bio: Nachhaltigkeit weniger wichtig

Wie schnell sich die Agenda durch die weltpolitische Lage ändern

kann, lässt sich am Beispiel Nachhaltigkeit erkennen. Rangierte

das Thema Ökologie im Vorjahresreport noch für jeden Fünften

(21 Prozent) im vorderen Feld der Stellschrauben für Wettbewerbsfähigkeit, messen in diesem Jahr nur noch 13 Prozent der Kleinst- und Kleinunternehmer Nachhaltigkeit einen Stellenwert bei. Auch

wenn existenzielle Themen im Moment Vorrang haben, sind wir

davon überzeugt, dass sich Kleinst- und Kleinunternehmer durch

Nachhaltigkeit im Wettbewerb positionieren und Vorteile sichern

können. Die Bandbreite reicht vom Einsatz ökologischer Zutaten

oder Materialien bis hin zu einem faireren Geschäftsumgang mit

Kunden oder Lieferanten. Im letzten Report hatte sich darüber

hinaus gezeigt, dass Nachhaltigkeit in einigen Branchen längst vorausgesetzt wird – etwa in der Beauty-Industrie.

Nachhaltigkeit bei Versicherungsprodukten

Es gibt Möglichkeiten, seinen ökologischen Fußabdruck durch die Wahl entsprechender

Versicherungsprodukte zu verbessern. Erste Versicherer zahlen bei grünen Produkten

im Schadensfall bis zu 20 Prozent mehr, wenn im Gegenzug ökologische, nachhaltigere

oder sparsamere Materialien verbaut oder nachhaltigere Firmen beauftragt werden. Bei

den Aktivitäten im Bereich Gewerbeversicherung sind es beispielsweise das Pflanzen von

Bäumen oder die Vermeidung von CO₂. Sogar einen CO₂-Ausgleich im Brandfall gibt es

bereits am Markt. Wer bei den KMUs auf Photovoltaik oder Geothermie setzt, kann auch

auf spezielle Absicherungslösungen zählen, da dadurch andere Risiken entstehen. Deutlich mehr Angebot wird im Bereich Mobilität erwartet. Denn Absicherungslösungen für

E-Ladestationen oder Wall-Boxen sind notwendig, um die E-Mobilität voranzutreiben.

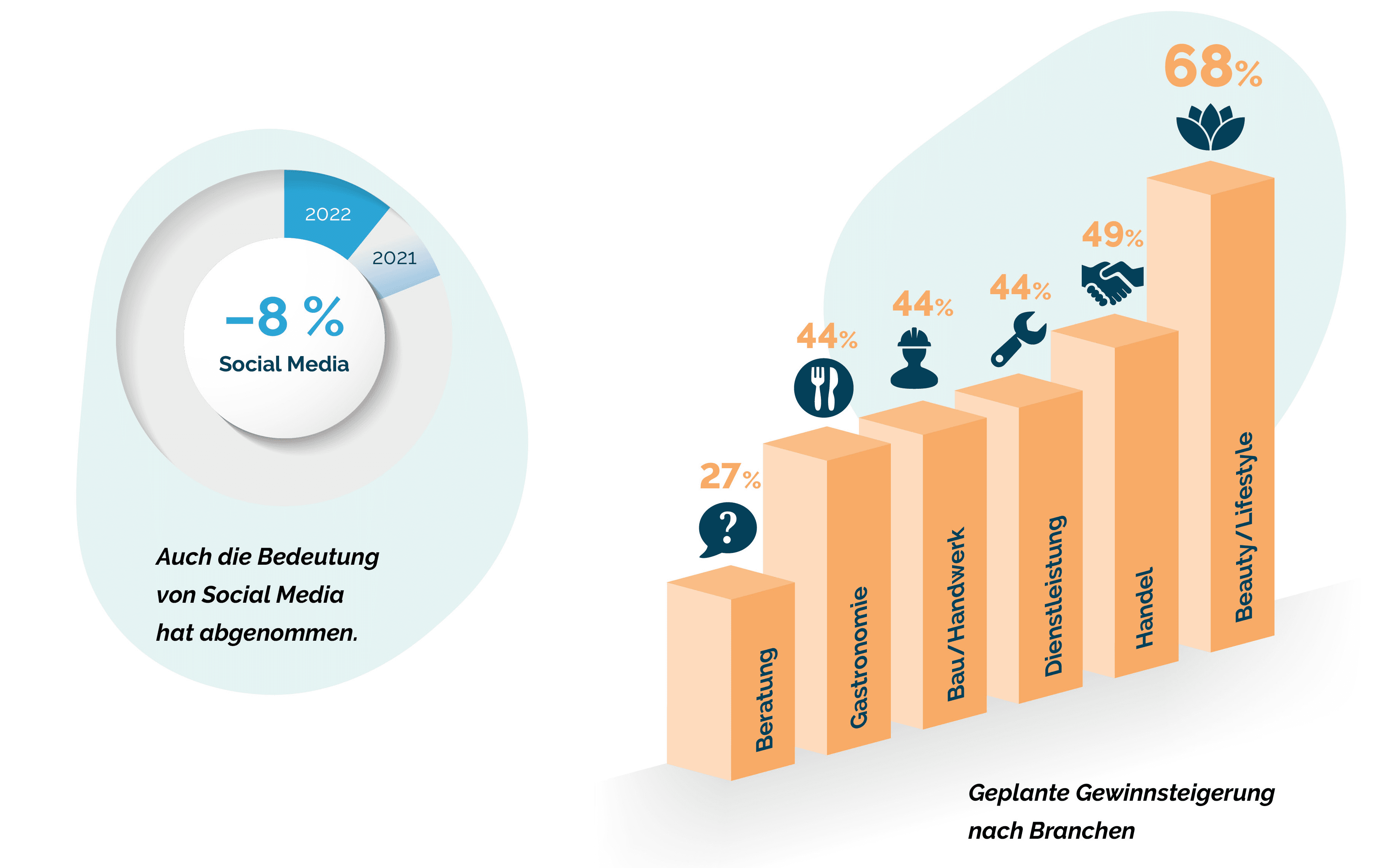

Social Media Management als weniger wichtig eingestuft

Viele Kleinst- und Kleinunternehmer haben erkannt, welche Rolle die Online-Reputation für den Unternehmenserfolg spielt. Studien zeigen, dass sich die Mehrheit der Kaufinteressenten bei Entscheidungen

von Online-Rezensionen beeinflussen lässt. Nach einer Untersuchung von Bright Local lesen 93 Prozent

aller Befragten mindestens gelegentlich Kundenbewertungen, um zu entscheiden, ob ein Unternehmen vertrauenswürdig ist oder nicht. 35 Prozent der Befragten prüfen

nach eigenen Angaben zudem, wie ein bestimmtes Unternehmen

oder Produkt bewertet wurde, bevor sie einkaufen (Quelle: buchreport.de). Die Relevanz

von Hotel- und Ärztebewertungen gilt trotz Manipulationen als unbestritten.

Dennoch messen in diesem Jahr dem Thema deutlich weniger Unternehmer eine Bedeutung bei. Spielte Social Media-Management

im Jahr 2021 noch für 19 Prozent eine Rolle für mehr Wettbewerbsfähigkeit, so sind es in diesem Jahr nur noch knapp 11 Prozent. Ein

Problem könnte laut Finanzchef24 sein, dass es gerade kleineren

Unternehmen an finanziellen und personellen Ressourcen fehlt, das

Thema zu bespielen – während größere Konzerne ganze Abteilungen damit beschäftigen.

Fit für den Wettbewerb – erhebliche Branchendifferenzen

Erwartungsgemäß wollen die Unternehmen je nach Branche

sehr unterschiedlich wettbewerbsfähig bleiben.

Für 68 Prozent der Kleinst- und Kleinunternehmer

in der Beauty- und Lifestylebranche sind

Margen- beziehungsweise Gewinnverbesserung

das wichtigste Instrument. Es könnte also

gut sein, dass Friseure, Kosmetiker und

Fitnessstudios an der Preisschraube drehen.

Im besonderen Maße wollen sich auch der

Handel (49 Prozent), Dienstleister (44 Prozent)

und der Bau (44 Prozent) der Frage widmen,

wie sich die Gewinnsituation verbessern lässt.

Eine weniger große Rolle spielt diese

Stellschraube indes unter Beratern (27 Prozent).

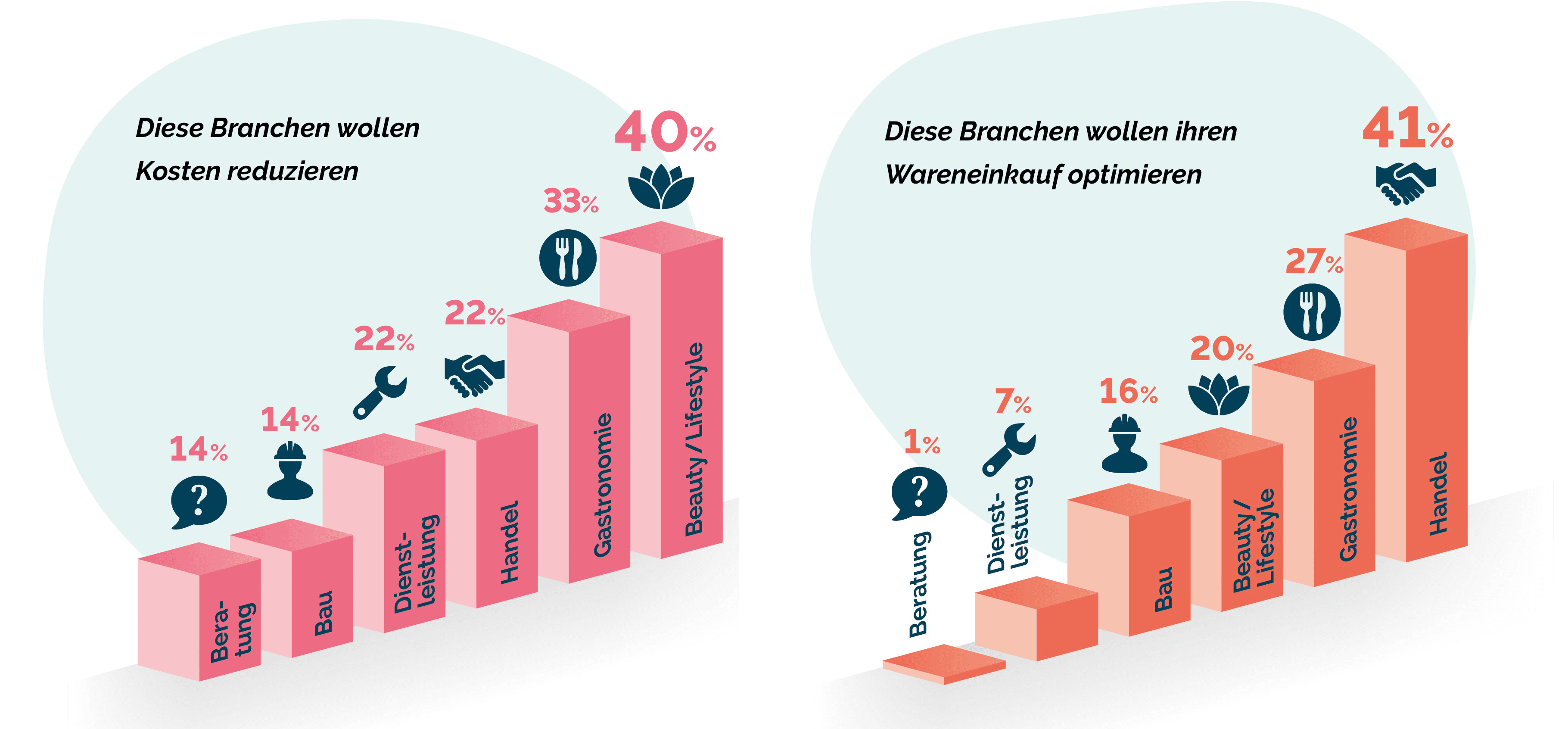

Friseure und Co. wollen auf Kostenbremse treten

Unterschiedlich betrachtet wird ebenfalls die Möglichkeit zur Kostenreduktion. In der Beauty- und

Lifestylebranche sehen 40 Prozent in der Kostenreduktion einen Hebel, in der Gastronomie sind es

immerhin noch 33 Prozent. In Handel und Dienstleistung (jeweils 22 Prozent) will zumindest fast

jeder Fünfte auf die Kostenbremse treten. In Bau und Beratung spielt die Möglichkeit zur Kostenreduktion mit jeweils 14 Prozent eine untergeordnete Rolle.

Wareneinkauf je nach Branche maßgeblich entscheidend

Auch beim Wareneinkauf zeigen sich erhebliche Differenzen. Im Bau, wo die Materialkostenexplosion

bereits 2021 stattgefunden hat, sehen lediglich 16 Prozent der Befragten im Einkauf der Waren einen

wettbewerbsrelevanten Faktor. Unter den Dienstleistern sind es nur knapp 7 Prozent. In der Beratung

spielt das Thema gerade einmal für 1 Prozent eine Rolle – schließlich sind für Beratungsdienstleistungen

kaum Waren notwendig. Ganz anders in den verbleibenden Branchen. Im Handel steht für 41 Prozent

der optimierte Wareneinkauf als Überlebensstrategie so weit oben wie in keiner anderen Branche, in der

Gastronomie sind es 27 Prozent und in der Beautybranche 20 Prozent.

Digitalisierung auf dem Vormarsch: Es macht immer öfter Klick

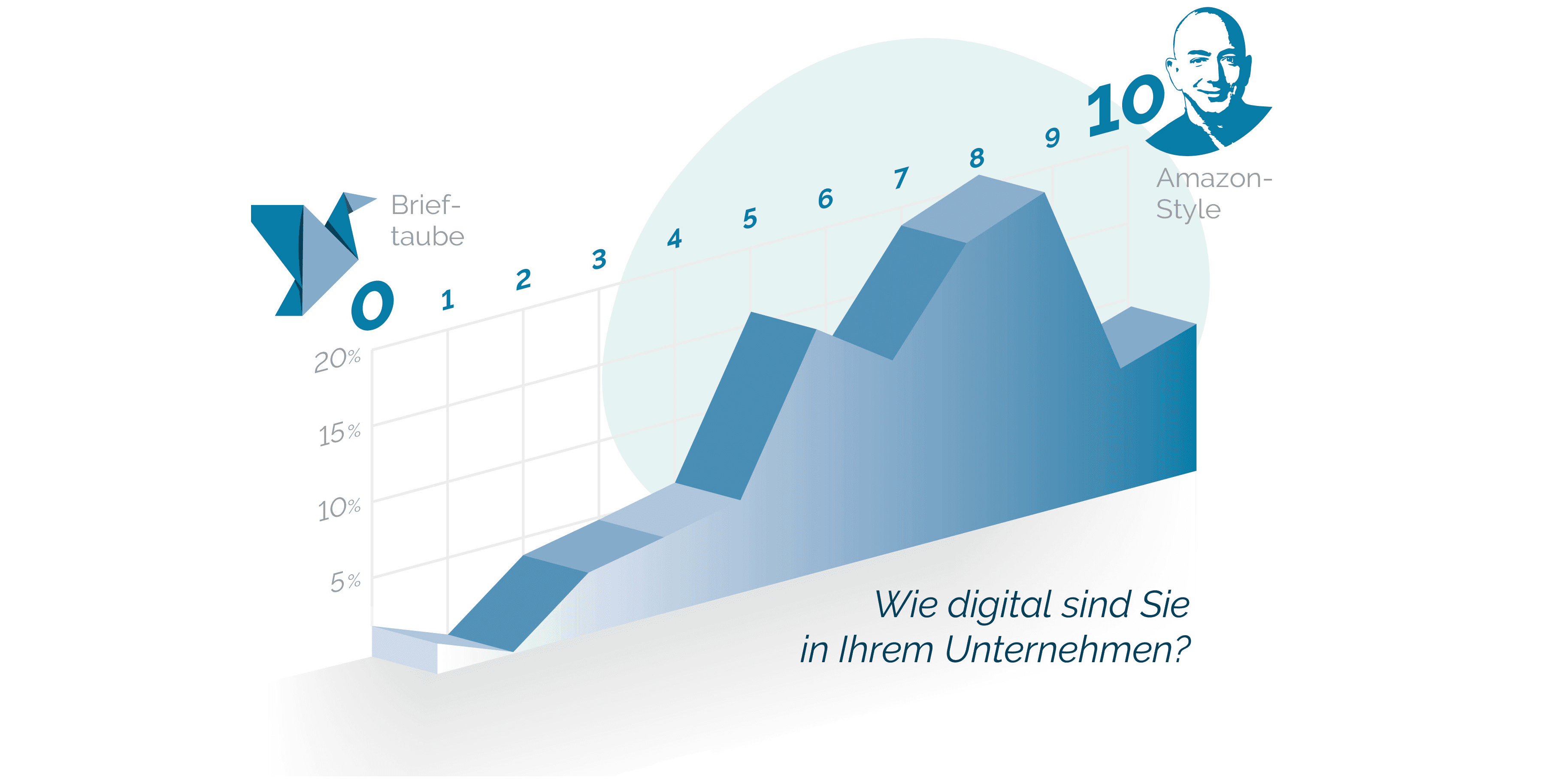

In Sachen Digitalisierung sehen sich Deutschlands Kleinst- und Kleinunternehmer weiterhin gut auf gestellt. Auf einer Skala von 0 bis 10 – wobei die 0 für die Brieftaube steht und 10 für Amazon-Style, verorten sich im Jahr 2022 immerhin 9 Prozent auf digitaler Augenhöhe mit Jeff Bezos.

Als digital sehr gut aufgestellt bezeichnen sich knapp 7 Prozent (Skala 9). Im guten Mittelfeld unterwegs wähnen sich insgesamt 39 Prozent (Skala 7 + 8). Im Vergleich zum Vorjahr sieht sich der kleine Mittelstand damit etwas besser gerüstet. Aufholbedarf bleibt trotzdem. Denn: Immerhin 34 Prozent – und damit mehr als jeder Dritte – gibt sich selbst nur eine befriedigende Note. Gut 10 Prozent der Kleinst- und Kleinunternehmer betreiben ihr Business nach eigenem Bekunden eher analog (Skala 0 bis 3).

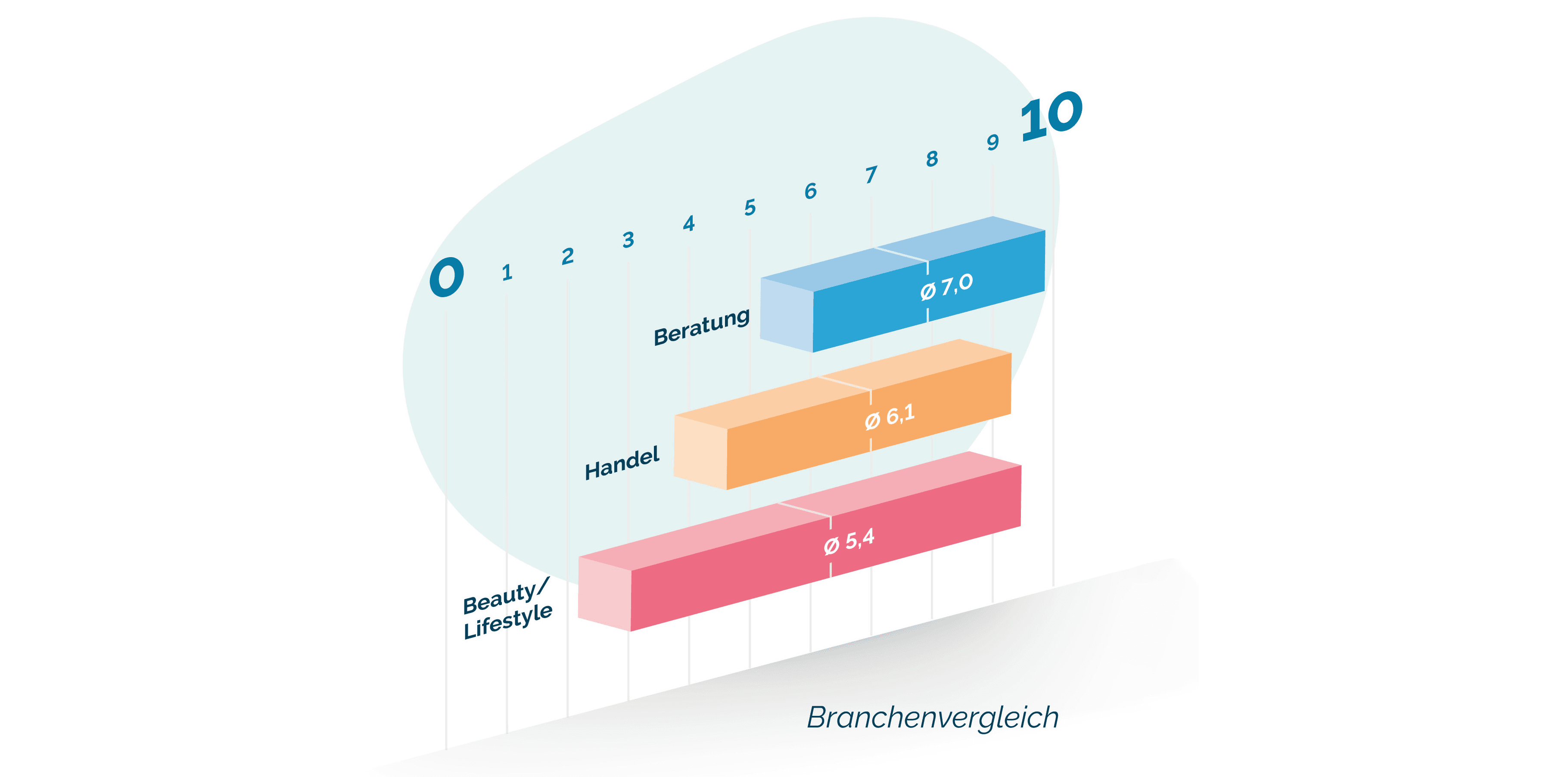

Ein Blick auf die Branchen verdeutlicht, wie

unterschiedlich weit diese ihren Digitalisierungsgrad einschätzen. Während sich Dienstleister

und Berater nah am Durchschnitt und mehrheitlich gut aufgestellt beurteilen, geben sich

viele Händler Noten im unteren Mittelfeld und

insgesamt weniger oft Top-Noten. Unter den

Handwerkern sehen sich viele im guten Mittelfeld unterwegs. Deutliche Ausschläge sind indes

bei Beauty- und Lifestyleunternehmen sowie

Gastronomen zu erkennen. Satte 40 Prozent der

Gastronomen verorten sich auf der Skala bei 7.

Als gut und sehr gut aufgestellt bezeichnen

sich damit insgesamt rund 60 Prozent. Bei den

Beauty- und Lifestyleunternehmen geben sich

stolze 15 Prozent die Bestnote – aber auch 15

Branchenvergleich Prozent das Prädikat „Brieftaube“.

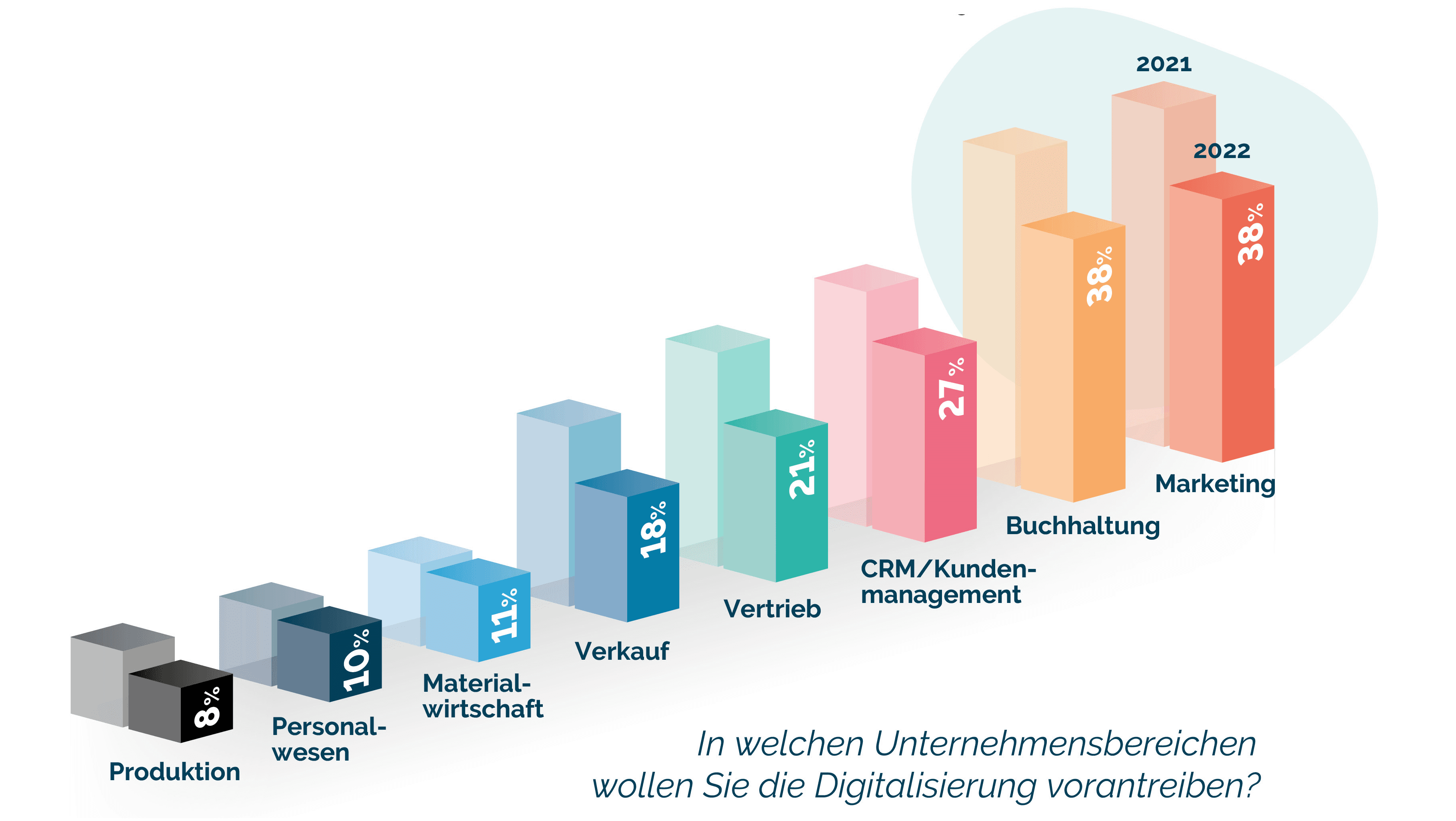

Hier wollen Firmen Digitalisierungspotenziale heben

Auch im Jahr 2022 hegen die Kleinst- und Kleinunternehmer klare Vorstellungen,

wo sie in ihrer Unternehmung Digitalisierungspotenziale realisieren können.

Wie im Vorjahr sind Marketing (2022: 38 Prozent / 2021: 49 Prozent),

Buchhaltung (2022: 38 Prozent / 2021: 48 Prozent) und

Kundenmanagement/CRM (2022: 27 Prozent / 2021: 34 Prozent)

die Bereiche, in denen das größte Potenzial gewittert wird.

Interessant: Obwohl die Reihenfolge auf dem Podest

unverändert ist, wird die Digitalisierungspriorität

in diesem Jahr mit bis zu 10 Prozentpunkten

niedriger bewertet.

Das Digitalisierungspotenzial für die anderen Bereiche beurteilen die Befragten in der Hierarchie exakt

wie im Vorjahr. Allerdings zeigen sich auch hier bei allen Unternehmensbereichen geringere Zustimmungspotenziale. Daraus lässt sich schlussfolgern, dass das mögliche Digitalisierungspotenzial beziehungsweise der Wille zur Digitalisierung im Jahr 2022 geringer eingestuft wird.

Wer digital arbeitet, muss sich anders absichern

Das Nebeneinander von Offline und Online birgt zahlreiche Herausforderungen für viele Berufsgruppen. Für nicht wenige Branchen ist dieses hybride Arbeiten die einzige Chance, wirtschaftlich zu überleben. Da wäre zum Beispiel der Einzelhändler, der seine Ware nicht mehr

nur stationär an den Konsumenten bringt, sondern im Idealfall längst einen Online-Shop betreibt, um

Umsatzeinbrüche zu kompensieren oder neue Zielgruppen zu erschließen. Der Handwerker holt

seine Aufträge über Plattformen wie myhammer ein. Gastronomen nutzen digitale Speisekarten und

Lieferdienste. Hier entstehen neue Risiken von falschen Inhalten, Softwarefehlern und fatalen Marketingentscheidungen bis hin zu Hackerangriffen.

Das hybride Arbeiten betrifft jedoch nicht nur das Nebeneinander von Digital und Analog, sondern

ebenso Tätigkeiten, die vor wenigen Jahren noch explizit einer Berufsgruppe zuzuordnen waren.

Beispielsweise sind bei selbstständigen Handwerkern, die immer öfter Tätigkeiten wie Mauern, Fliesenlegen und Elektrik verlegen gleichermaßen ausüben, passende Absicherungen wichtig. Dennoch

überwiegen heute noch starre Produktlösungen, analoge Vertriebsformen und fehlendes Spezialwissen

für eine sehr vielschichtige Klientel. Schließlich sind im Bereich der KMUs in Deutschland 1.500 Berufe

mit ihren jeweiligen Besonderheiten abzusichern. Für all diese Branchen und Berufsgruppen werden

Versicherungen benötigt, die den neuen Herausforderungen gewachsen sind. Es gilt nicht mehr

pauschal, dass im Handwerk eher die Betriebshaftplicht allein ausreicht, sondern immer öfter eine

sinnvolle Ergänzung benötigt wird. Deshalb müssen die Produkte individueller werden. Versicherern

muss es gelingen, kleine Unternehmen, die viele Produkte und Dienstleistungen anbieten, gut abzubilden. Zudem müssen sie noch besser auf den Unternehmer eingehen und herausfinden, was er

eigentlich genau macht, wie genau die Tagesarbeit heute und in Zukunft aussieht, welche Gefahren

lauern und wie seine Kundengruppe tickt – kurzum: Wie das Business funktioniert.

Cyberversicherungen immer wichtiger

Ein weiteres Thema, langsam auch im Gewerbesegment, ist der Umgang mit Preis und Deckung in der

Cyber- wie der D&O-Versicherung. In der Cyberversicherung scheint die Anfangseuphorie vieler

Versicherer verflogen, denn wegen hoher Schäden geht das Angebot zurück. Aus dem Blickwinkel von

Finanzchef24 gibt es in der Cyberversicherung seitens der Anbieter gerade für kleinere Kunden noch

viel zu tun. Gründe für die Zurückhaltung können sein, dass die Versicherungslösungen aktuell zu teuer

und unverständlich für Selbstständige sowie kleinere Mittelständler sind. Teilweise sind Produkte dreimal

teurer als eine Betriebshaftplicht. Als Baustein anderer Produkte funktionieren Cyberrisk-Absicherungen

jedoch auch in der beschriebenen Zielgruppe immer besser.

Jüngst haben sogar Unternehmen aus der deutschen Industrie einen eigenen Versicherer gegründet,

um sich umfassend gegen Cyberrisiken absichern zu können. Auch kleinen Unternehmen sind die

Risiken nicht erst seit Phishing-Versuchen oder IT-Ausfällen bekannt. In Deutschland gab es 2021 rund

17,7 Millionen Opfer von Internetkriminalität. Eine weltweit durchgeführte Umfrage aus dem Jahr 2021

ergab laut Statista, dass rund 46 Prozent der befragten Unternehmen in Deutschland mindestens einmal

Opfer einer Cyber-Attacke geworden waren. Die Schäden durch Cyberrisiken betragen schon jetzt

weltweit jährlich mehrere Milliarden Euro. Allein im März 2022 wurden weltweit über 380.000 PhishingWebseiten registriert. Gerade die Selbstständigen haben in den vergangenen Jahren schon etwas

aufgerüstet, was technische Maßnahmen betrifft: wie beispielsweise Firewalls, Spam-Schutz oder automatisierte Backups bis zu Multi-Faktor-Authentifizierungen. Allerdings bedarf es auch organisatorischer

Maßnahmen wie Mitarbeiterschulungen, die weitere entscheidende Bausteine bei der Prävention

darstellen. Das alles reicht dennoch oft nicht aus, um sich vor Cyberangriffen zu schützen.

Kleinst- und Kleinunternehmer ängstlicher als im Vorjahr

Erst die Corona-Pandemie, anschließend der Ukraine-Krieg, nun die Energiekrise: Die negativen Nachrichten wirken sich offenkundig auf das Angstempfinden der Kleinst- und Kleinunternehmer aus. Im Trend sorgen sich viele Befragte im Jahr 2022 stärker als 2021. Welche Krisen indes

Unsicherheit auslösen, darin unterscheiden sich die Antworten kaum.

Health is wealth: Die mit Abstand größte Sorge gilt im Jahr 2022 der eigenen Gesundheit. 51 Prozent

fürchten einen gesundheitsbedingten längeren Ausfall (2021: 33 Prozent). Bei Unternehmerinnen ist dies

mit rund 57 Prozent etwas stärker ausgeprägt als bei männlichen Unternehmern (48 Prozent).

Auch die Gefahr von Cyberattacken ist in diesem Jahr realer, was angesichts der Hackerangriffe aus

Russland wenig verwunderlich ist. Jedem dritten Befragten (34 Prozent) bereitet ein möglicher IT-Gau

Bauchschmerzen. Cyberrisiko nimmt damit Platz 2 ein.

17 Prozent sorgen sich vor einem Verlust von unternehmens- oder personenbezogenen Daten etwa

durch Viren (2021: 17 Prozent). Weitere 17 Prozent fürchten in diesem Jahr einen IT-Ausfall etwa durch

einen Hackerangriff (2021: 12 Prozent). Vor unberechtigten Schadensforderungen haben in diesem Jahr

wie im Vorjahr 16 Prozent der Unternehmer Angst, wobei die Besorgnis bei Männern etwas ausgeprägter ist als bei Frauen (m: 18 Prozent / w: 13 Prozent). Zugenommen hat die Sorge vor Naturkatastrophen

(2022: 19 Prozent / 2021: 12 Prozent) sowie vor der Zerstörung von Geschäftsinhalten durch Feuer oder

Diebstahl (2022: 18 Prozent / 2021: 11 Prozent).

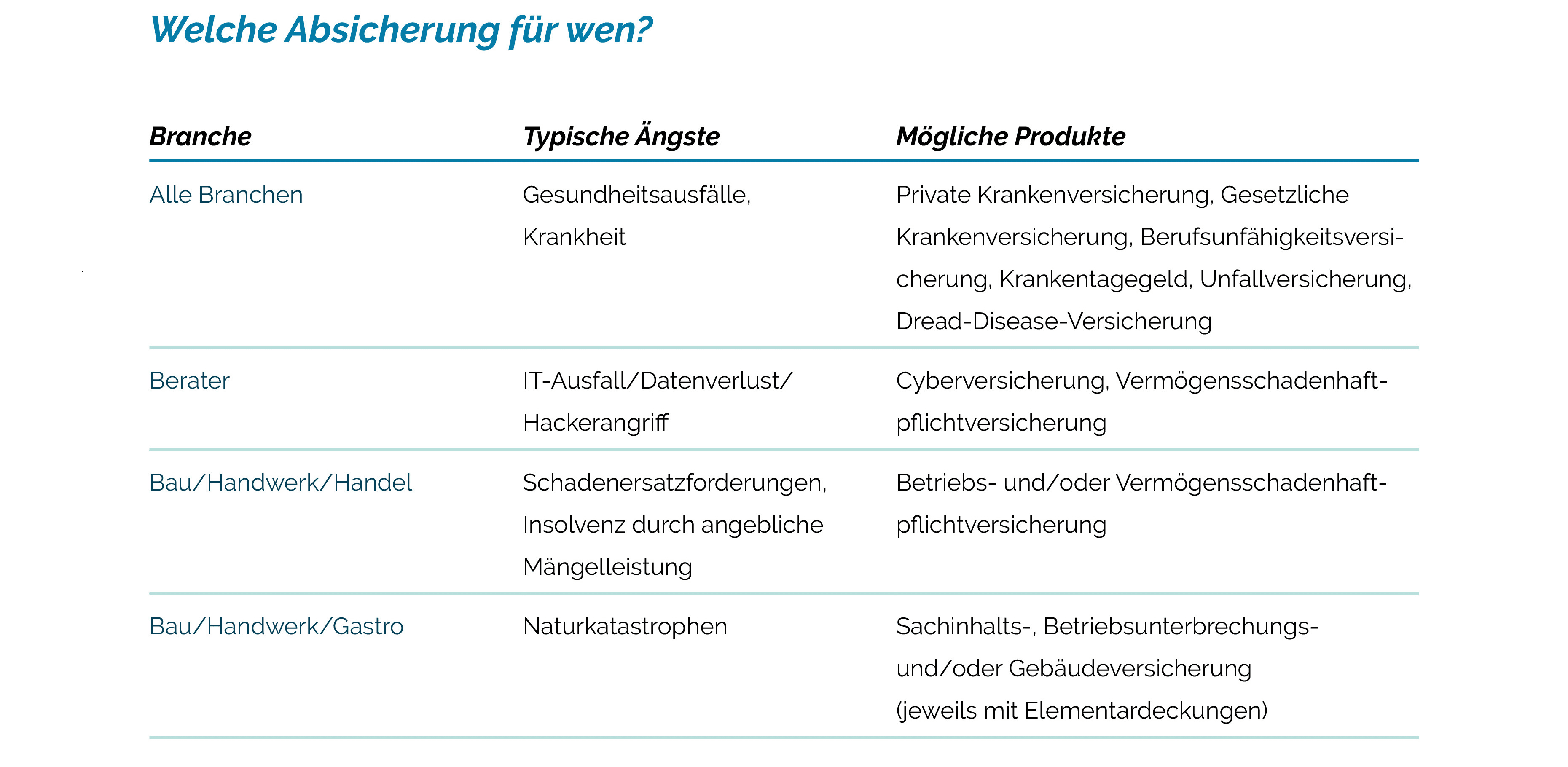

Mit dem Berufsbild kommen die Sorgen

Da jeder Beruf verschiedene Risiken mit sich bringt, unterscheiden sich entsprechend die Befürchtungen je nach Berufsgruppe. Im Bauhandwerk geht nur für ungefähr jeden fünfzehnten Befragten (7 Prozent) eine

Gefahr von Hackerangriffen oder

IT-Ausfällen aus. Gastronomen

schauen ähnlich entspannt auf

Cyberrisiken

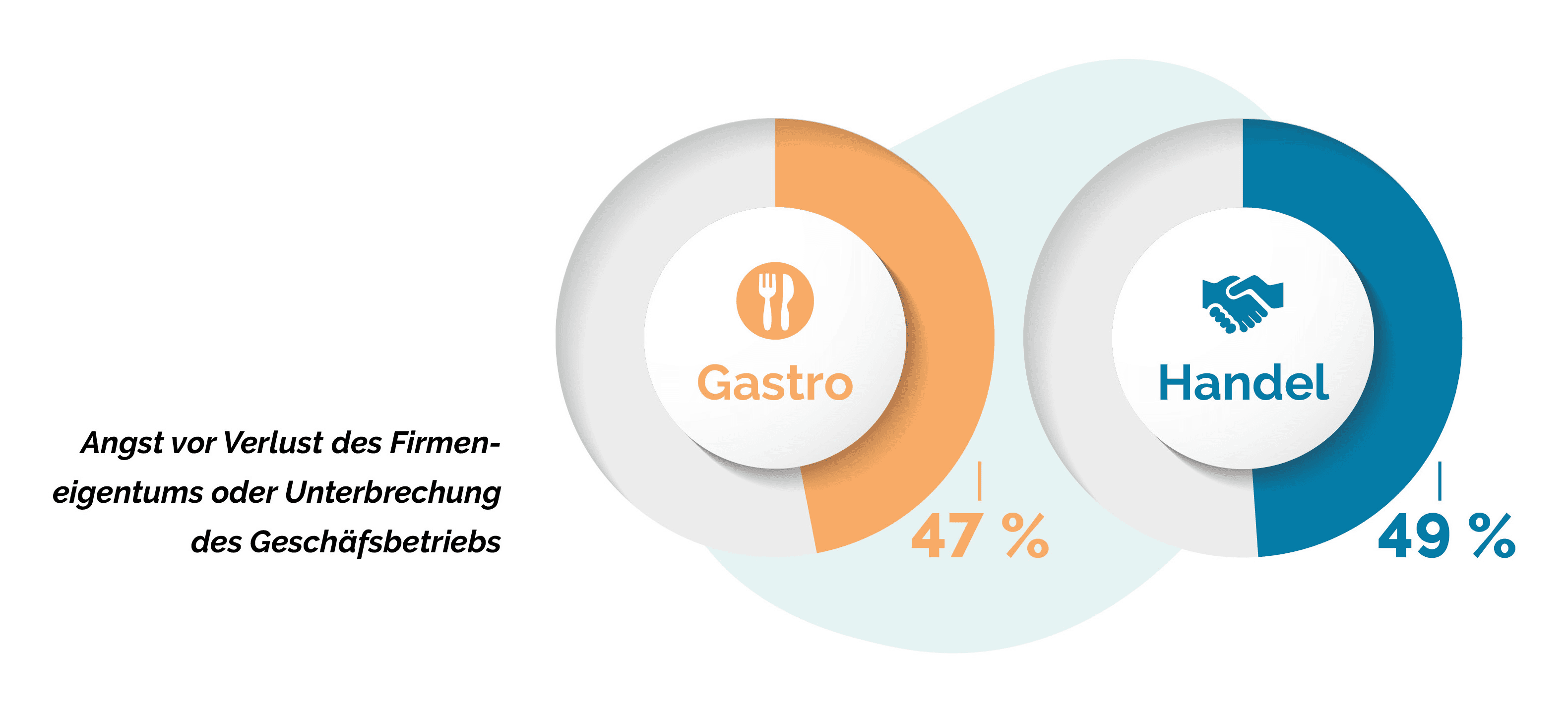

Stichwort Betriebsunterbrechung

Überdurchschnittlich große Befürchtungen hat die Gastrobranche, dass ihr Geschäftsbetrieb ausfällt

oder der Betrieb unterbrochen wird (47 Prozent) – wie sie es in der Corona-Pandemie mehrfach erleben

musste. Befürchtungen, die 49 Prozent der Händler teilen.

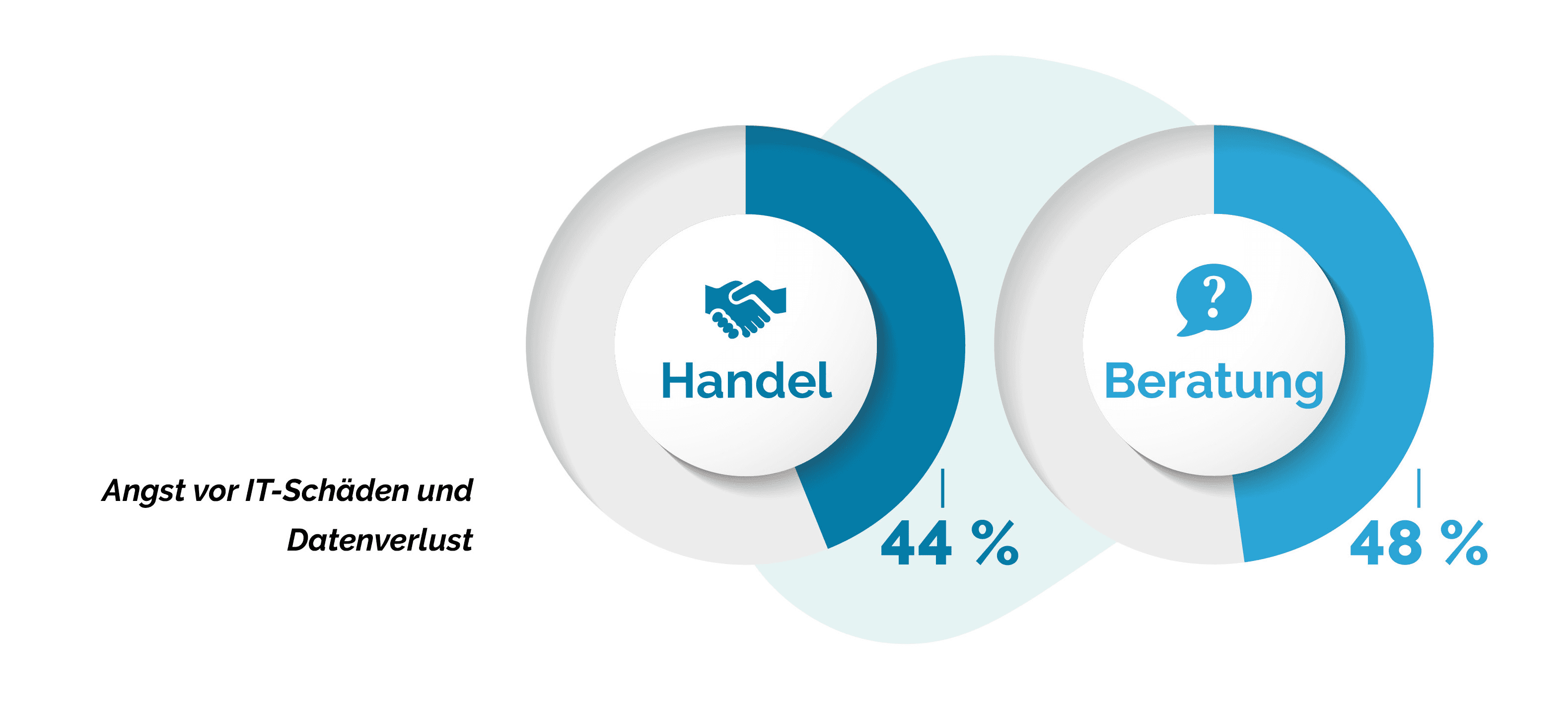

Angst vor IT-Schäden

Der Computer ist aus kaum einem Beruf mehr wegzudenken. In einigen Branchen spielt das Internet

eine elementare Rolle. So etwa im Handel, wo E-Commerce in der heutigen Zeit unverzichtbar

geworden ist. Dort haben 44 Prozent

der Befragten Angst vor IT-Schä-

den. In der Beraterbranche, in der

Datenverarbeitung gleichfalls eine

enorme Rolle spielt, sind es sogar

48 Prozent.

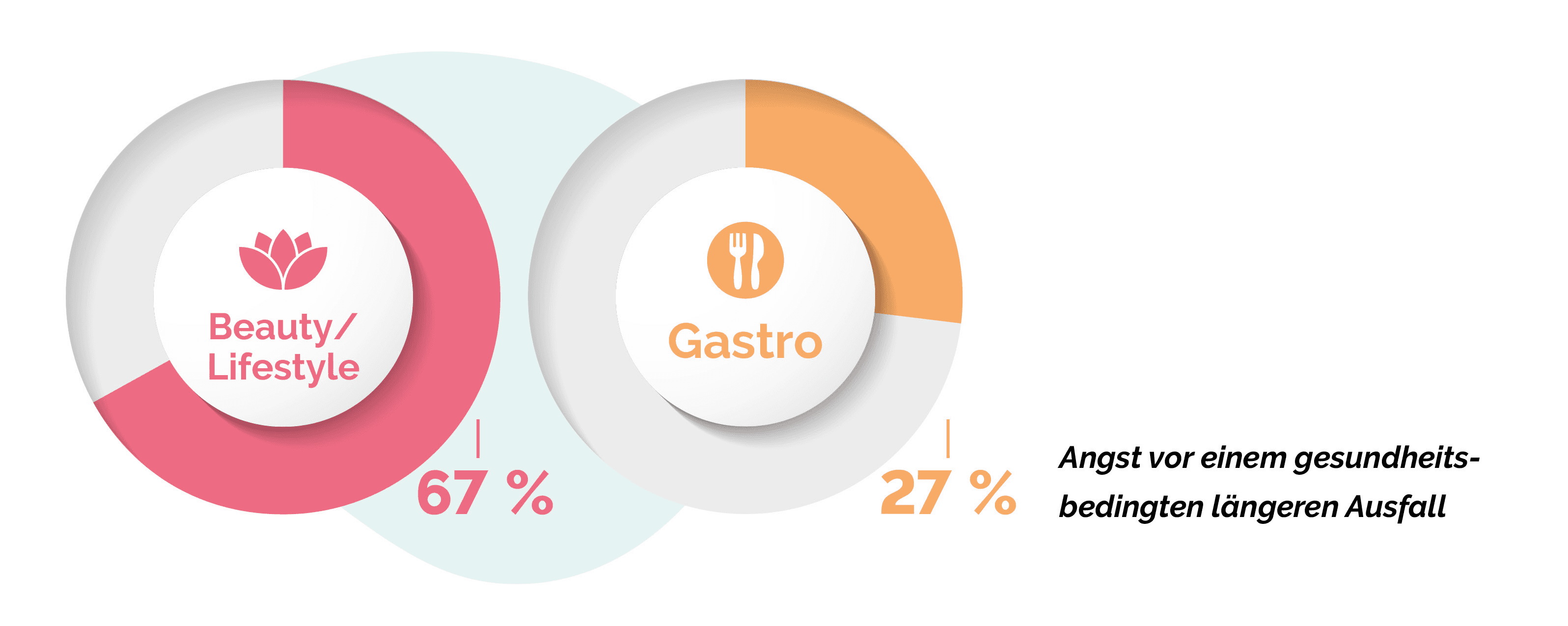

Gesundheit wird unterschiedlich bewertet

Ob Rückenschmerzen, Allergien oder Knieprobleme: Friseure, Kosmetiker oder Fitnesstrainer wissen,

dass sie ihr Business mit körperlichen Problemen nur schwer ausüben können. Entsprechend ist die

Angst vor einem gesundheitlich bedingten längeren Ausfall dort mit 67 Prozent am ausgeprägtesten.

Hart im Nehmen sind wie bereits im Vorjahr Gastronomen, von denen nur 27 Prozent Sorge vor gesundheitsbedingten Ausfällen haben

(2021: 26 Prozent) oder Händler

(34 Prozent).

Viele nur lückenhaft abgesichert

Aus unserem Arbeitsalltag als Versicherungsmakler

für Kleinst- und Kleinunternehmer wissen wir:

Viele Selbstständige sind selbst und ständig.

Sie opfern sich für ihre Unternehmen. Kunden

stehen an erster Stelle.

Dabei fällt nicht selten der Unternehmer

beziehungsweise die Unternehmerin selbst hinten

runter. Vielen Befragten ist bewusst, dass sie in ihrer

Absicherung Lücken haben, die sie geschlossen

sehen möchten.

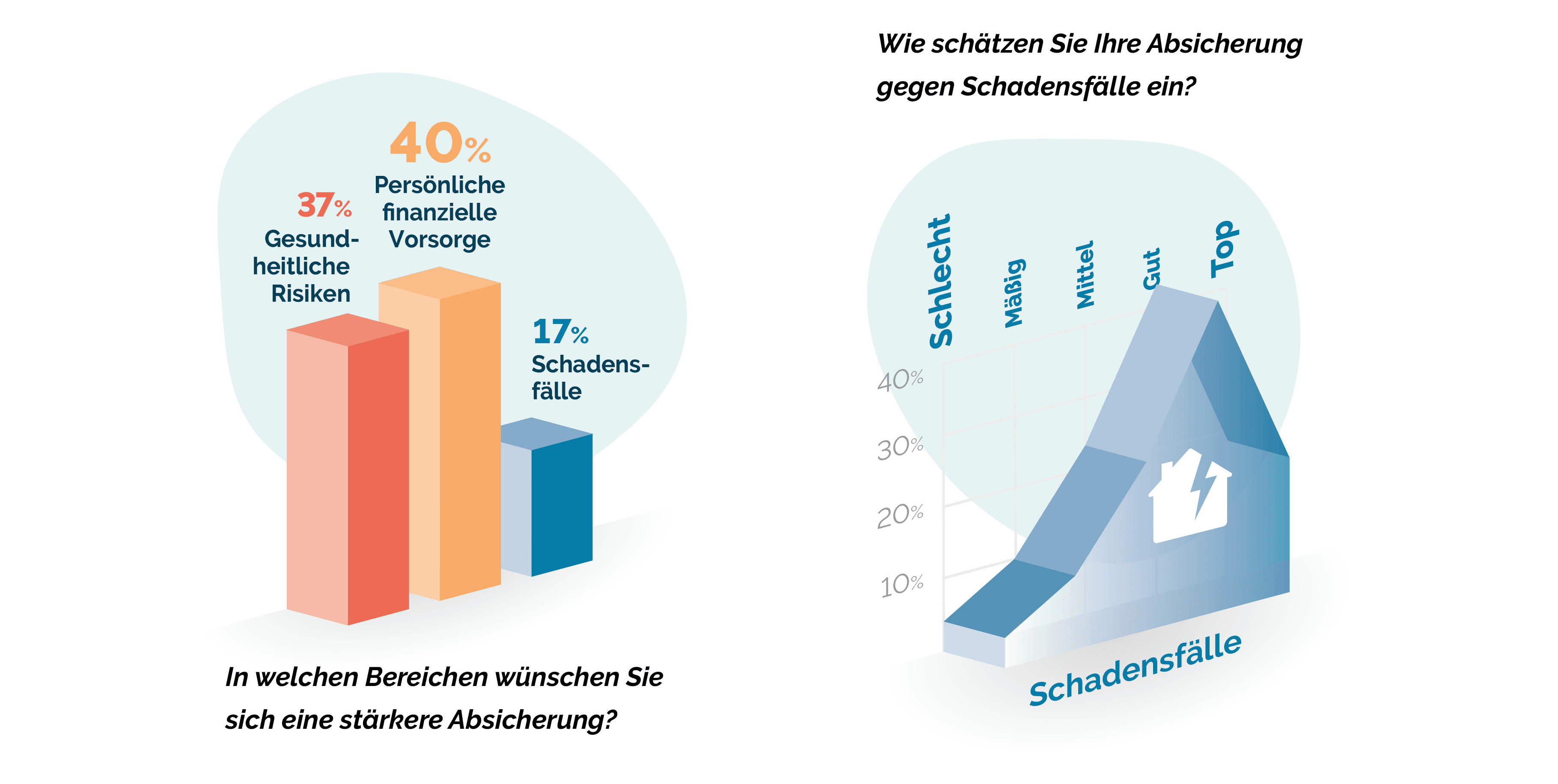

Absicherung gegenüber Schadensfällen am besten eingeschätzt

Die gute Nachricht: Gegenüber Schadensfällen sehen sich

62 Prozent der Kleinst- und Kleinunternehmer gut beziehungsweise sehr gut abgesichert. Das sind immerhin

6 von 10 Befragten. Die weniger gute Nachricht: Beinahe

4 von 10 Befragten bezeichnen ihre Absicherung gegen-

über Schadensfällen als befriedigend oder schlecht.

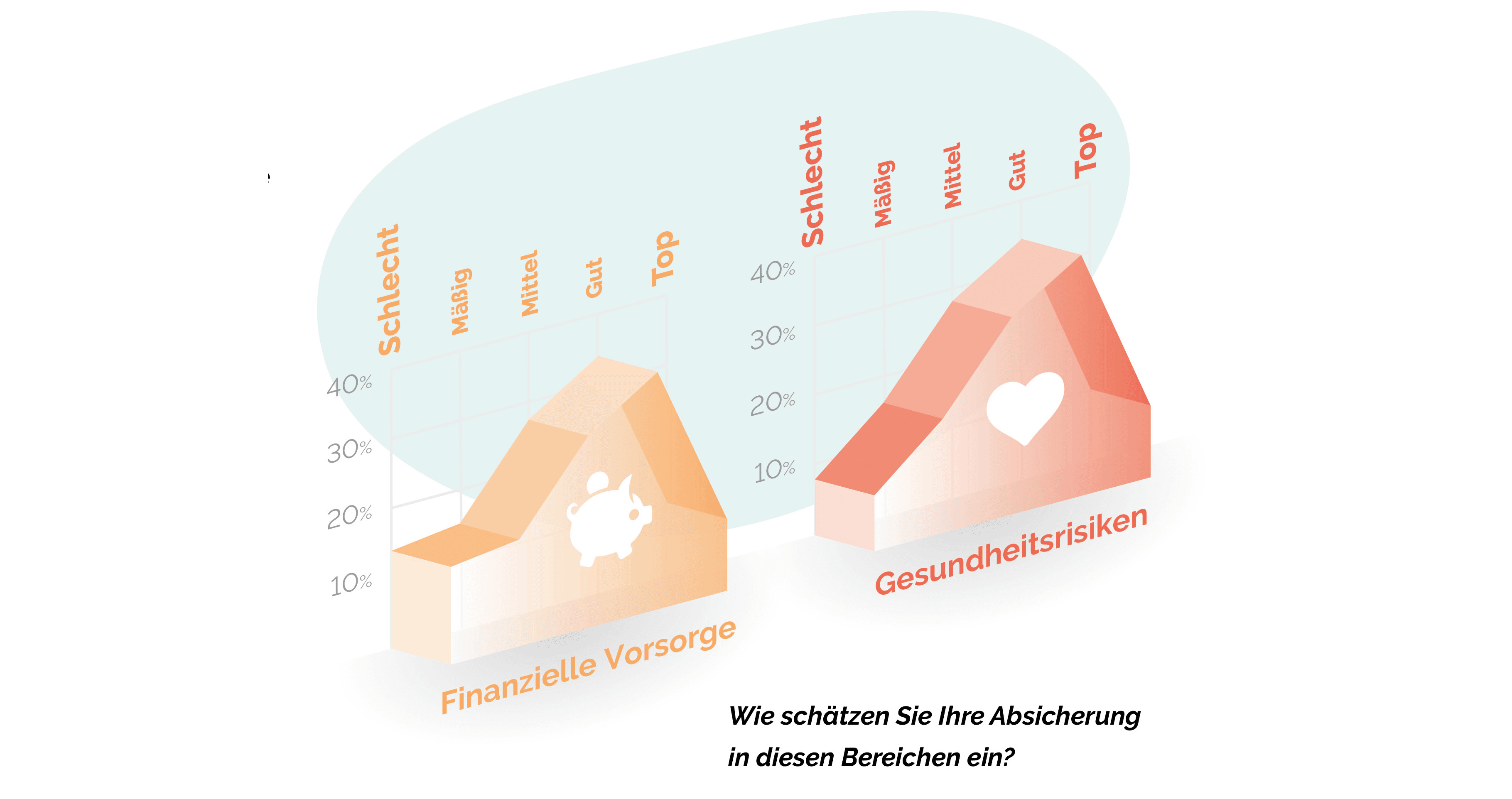

Noch etwas mehr in Richtung unzureichender Absicherung

verschiebt sich das Ganze beim gesundheitlichen Risiko.

Zwar beurteilen 46 Prozent ihre Absicherung gegenüber

gesundheitlichen Risiken als gut oder sehr gut.

Mehr als die Hälfte sieht jedoch einen eigentlich höheren

Bedarf. Bei Frauen ist der Anteil sogar noch etwas höher.

Diese Erkenntnisse decken sich mit der Eigeneinschätzung. Schließlich war ein gesundheitsbedingter Ausfall die

Top-Sorge der Klein- und Mittelständler.

Andere Branchen, andere Sorgen

Nach Branchen ausgewertet, gibt es jedoch Unterschiede: Die Beauty– und Lifestylebranche beispielsweise sieht mit 46 Prozent ihr gesundheitliches Risiko gut abgesichert. Bei Bau und Handwerk ist es mit

52 Prozent mehr als die Hälfte. Ein Drittel der Befragten aus dem Handel schätzt seine Absicherung in

Gesundheitsfragen mit 32 Prozent eher schlecht ein. 40 Prozent der Gastronomen sehen ihre Gesundheit gut abgesichert. Fast jeder zweite befragte Berater fühlt sich in der gesundheitlichen Absicherung

gut aufgestellt (49 Prozent).

Lücken in der Absicherung bewusst

Auch hier zeigt sich, dass die Befragten durchaus handeln möchten. 37 Prozent wünschen sich, ihre

Gesundheit – also etwa Arztkosten, gesundheitliche Risiken oder Arbeitsausfälle – besser abzusichern.

Die größten Lücken in der Absicherung vermuten befragte Kleinst- und Kleinunternehmer in der

persönlichen finanziellen Vorsorge – Stichwort Rente & Co. Mehr als 56 Prozent bezeichnen ihre

getroffenen Vorkehrungen als befriedigend oder gar schlechter. Nur knapp jeder zehnte Kleinst- und

Kleinunternehmer befindet seine Vorsorge auf diesem Gebiet als sehr gut.

Diese Einschätzung spiegelt

sich im gewünschten

Absicherungsbedarf wider.

40 Prozent wünschen sich eine

stärkere finanzielle Vorsorge.

Das bestätigen die Befragten

aus dem Bereich Handel mit

34 Prozent. Bei den Beratern

sind es 33 Prozent, gefolgt

von Bau und Handwerk mit

30 Prozent. Sogar 60 Prozent

der befragten Gastronomen

wünschen sich bessere Absicherung, was ihre finanzielle

Vorsorge betrifft. Die Beautyund Lifestylebranche äußert

am stärksten diesen Wunsch

mit 73 Prozent.

So entwickelt sich der Versicherungsaufwand in Zukunft

Trotz gestiegener Betriebs- und Herstellungskosten sowie vieler Unwägbarkeiten mit Blick auf die Konjunkturentwicklung möchten viele Kleinst- und Kleinunternehmer 2022 nicht bei Versicherungsthemen

sparen. Im Gegenteil. Gaben 2021 nur 23 Prozent der befragten Unternehmer und Unternehmerinnen an,

dass ihre Versicherungsausgaben steigen sollen, wollen in diesem Jahr 37 Prozent mehr in die Risikovorsorge investieren. Gleichbleibende Aufwendungen planen 56 Prozent (2021: 67 Prozent). Weniger

ausgeben möchten 7 Prozent – 2021 waren es rund 10 Prozent. Dies erscheint auch vor dem Hintergrund

der gestiegenen Risiken (zum Beispiel sind Versicherungssummen der Warenvorräte gestiegen,

fortlaufende Betriebskosten in der Betriebsunterbrechungsversicherung sind ebenfalls gestiegen) nachvollziehbar und sinnvoll.

Unser aktueller Report zeigt, dass Kleinst- und Kleinunternehmer den Herausforderungen aktiv entgegentreten wollen. Die Zahlen verdeutlichen zugleich die unternehmerische Vielfalt und die Spannbreite der avisierten Maßnahmen sowie der unternehmerischen Bedürfnisse. Im Grundsatz herrscht zwar Einigkeit über die geschäftsbestimmenden Themen. In den Branchen werden Ängste,

Chancen und Tendenzen dennoch sehr unterschiedlich wahrgenommen. Der Handwerker beurteilt seine

spezielle Situation anders als der freiberufliche Fotograf. Wir von Finanzchef24 und andsafe werden

daher nicht müde, auf die individuellen Sorgen der Unternehmer und Unternehmerinnen in Deutschland

hinzuweisen, die eine spezielle und differenzierte Betrachtung benötigen – und die mehr Gehör finden

müssen.

Der Report belegt, dass Kleinst- und Kleinunternehmer abhängig von ihrem Betätigungsfeld im

Detail auf unterschiedliche Strategien setzen, um wettbewerbsfähig zu bleiben. Vereint ist der von uns

untersuchte Mittelstand hingegen in der Feststellung, dass die nächsten Monate herausfordernd

werden. Ein weiteres Ergebnis: Es bestehen über alle Branchen hinweg Wissenslücken, aus denen

sich wiederum neue Risiken für den Einzelnen ergeben, der sein Geschäft agil und selbstbestimmt der

gefährlichen Mixtur aus Inflation, Engpässen und steigenden Produktionskosten anpassen will.

Kleinst- und Kleinunternehmer agieren im Herbst 2022 zwischen Notfallplan und Zuversicht.

Ob sie in den kommenden Monaten mit Geschäftseinbußen rechnen müssen oder gar profitieren,

wird maßgeblich davon abhängen, ob sie im Alltag ausreichend Ressourcen finden beziehungsweise

aktiv freimachen können. Ressourcen, um das unternehmerische Hamsterrad zu verlassen.

Ressourcen, um stattdessen Tätigkeiten, Dienstleistungen und Produkte zu optimieren. Ressourcen,

um sich zu informieren. Ressourcen, um neue Risiken zu erkennen, einzuordnen und abzusichern.

Die aktuellen Daten stimmen uns zuversichtlich. Verdeutlichen sie doch bei allen Herausforderungen

das Potenzial, das sich im Wettbewerb, in den skizzierten Trends und Themen, durch die Digitalisierung

und bei der Absicherung heben lässt.

Wir schauen dem nächsten Gewerbeversicherungsreport 2023 mit großer Neugier entgegen.