München, 16.05.2018 | Ab dem 1. August 2018 benötigen Wohnimmobilienverwalter eine Berufshaftpflichtversicherung, um ihren Beruf ausüben zu dürfen. Diese neue Regelung ist Teil des Gesetzes zur Einführung einer Berufszulassungsregelung für gewerbliche Immobilienverwalter und Makler, das im Juni 2017 verabschiedet wurde. Für bereits tätige Verwalter gilt dabei eine Übergangsfrist: Dank der „Alte-Hasen-Regelung“ haben diese bis zum 1. März 2019 Zeit, eine Gewerbeerlaubnis zu beantragen und dabei den Abschluss einer Berufshaftpflicht nachzuweisen. Benjamin Papo von Finanzchef24 erklärt, wie Immobilienverwalter die richtige Versicherung finden.

Umfassender Schutz mit der Berufshaftpflichtversicherung

Die Einführung der Versicherungspflicht ist nicht nur ein wichtiger Schritt in Richtung Professionalisierung der Verwalterbranchen. Die richtige Versicherung bietet jedem Verwalter eine essenzielle Absicherung gegen finanzielle Risiken, die aus seiner Tätigkeit entstehen können. Egal, ob die Abrechnung für Nebenkosten fehlerhaft erstellt oder ein Schaden bei der Übergabe einer Immobilie übersehen wird – ein kleiner Fehler kann bereits zu weitreichenden wirtschaftlichen Schäden führen. Ein solcher Verlust, dem weder ein Personen- noch ein Sachschaden vorausgegangen ist, bezeichnet man als echten Vermögensschaden. Macht der Immobilieneigentümer den entstandenen finanziellen Nachteil gegenüber seinem Verwalter geltend, muss dieser ohne die richtige Versicherung mit seinem Privatvermögen dafür aufkommen. Es kann aber ebenso vorkommen, dass ein Anwohner in einer schlecht geräumten Einfahrt ausrutscht und sich das Bein bricht, da der Hausverwalter dem Winterdienst nicht ordnungsgemäß nachgekommen ist. Und auch wenn das Verschulden gar nicht beim Verwalter liegt, muss er seine Unschuld häufig erst juristisch belegen.

Berufshaftpflicht für Immobilienverwalter: Was ist versichert?

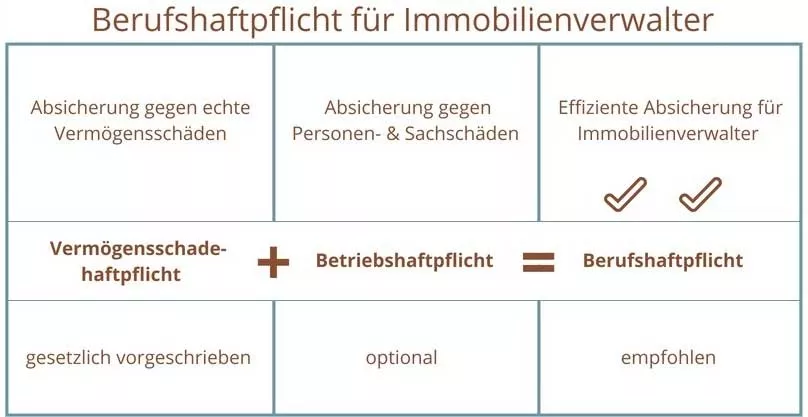

Die Haftung bei echten Vermögensschäden übernimmt eine Vermögensschadenhaftpflichtversicherung. Ausschließlich dieses Modul ist für die Zulassung zum Beruf des Immobilienverwalters gesetzlich vorgeschrieben. Pflicht ist auch eine Mindestversicherungssumme von 500.000 Euro pro Schadensfall und 1.000.000 Euro pro Versicherungsjahr. Schäden an Personen oder an fremdem Eigentum werden von dieser Police jedoch nicht abgedeckt. Zur Absicherung dieser Risiken muss zusätzlich ein Modul der Betriebshaftpflichtversicherung abgeschlossen werden. Einen effizienten Rundumschutz finden Immobilienverwalter unter der Bezeichnung der Berufshaftpflichtversicherung. Diese Versicherung kombiniert beide Module zu einem Paket und bietet eine ausreichende Absicherung sowohl bei Vermögensschäden als auch Personen- und Sachschäden.

Was viele Versicherungsnehmer nicht wissen:

TIPP #1: Eine Berufshaftpflicht verfügt über eine passive Rechtschutzfunktion. Sollten sich die erhobenen Forderungen als ungerechtfertigt herausstellen, übernimmt die Berufshaftpflicht die entstandenen Rechtskosten zur gerichtlichen Abwehr.

TIPP #2: Als mitversicherte Personen in der Berufshaftpflicht zählen neben dem Geschäftsinhaber immer auch alle Angestellten, die im offiziellen Auftrag der Hausverwaltung handeln.

Kosten und Deckungssumme: Für jeden der passende Tarif

Die Berechnung des Versicherungsbeitrags hängt im Wesentlichen von zwei Faktoren ab: Zum einen richten sich die Kosten nach der Unternehmensgröße und dem Leistungsangebot eines Immobilienverwalters. Diesbezüglich wollen Versicherer neben den spezifischen Tätigkeitsangaben wissen, wie viele Mitarbeiter angestellt sind, welche Umsätze pro Jahr erwirtschaftet werden und wie viele Wohn- und Geschäftseinheiten betreut werden.

Zum anderen bestimmen auch die Höhe der Selbstbeteiligung sowie der Deckungssumme den Tarifpreis einer Versicherung. Die Selbstbeteiligung bildet eine Grenze, bis zu der ein Versicherungsnehmer selbst für einen Schaden aufkommt. Die Deckungssumme bezeichnet wiederum den Höchstbeitrag, der im Schadensfall von der Versicherung übernommen wird. Darum richtet sich diese Summe immer nach dem individuellen Risiko eines Unternehmens und dem größten anzunehmenden Schadensfall.

Hat sich ein Immobilienverwalter gerade erst selbstständig gemacht, erweitert er seinen Tätigkeitsbereich möglicherweise nach und nach. In diesem Fall sollte nicht vergessen werden, neu hinzugekommene Arbeiten nachträglich in den Versicherungsvertrag mit aufzunehmen. Aber auch für alte Hasen, die bereits über eine Versicherung verfügen, kann es sich lohnen, den bestehenden Haftungsschutz regelmäßig zu überprüfen. Nicht selten zahlen Versicherungsnehmer mehr als den doppelten Betrag, ohne zu wissen, dass es Alternativen gibt.

Ein Vergleich der Tarife lohnt sich!

Der Vergleich für einen Modellkunden, der seit 2013 als Immobilienverwalter selbstständig ist und einen Jahresumsatz in Höhe von 50.000 Euro hat, zeigt: Zwischen den einzelnen Versicherungstarifen liegen mehrere Hundert Euro Preisunterschied. Da jede Hausverwaltung unterschiedliche Risiken hat, ist es besonders wichtig, die Berufshaftpflichtversicherung an das eigene Unternehmensprofil anzupassen und individuell passende Tarife zu vergleichen.

Es ist zu erwarten, dass mit der Einführung der Pflichtversicherung auch die Versicherungsunternehmen neue Versicherungstarife auf dem Markt vorstellen werden. Wer sich jetzt schon informiert, steht rechtzeitig auf der sicheren Seite. Denn mit dem richtigen Versicherungsvergleich können Immobilienverwalter viel Geld sparen, ohne dabei auf den relevanten Versicherungsschutz zu verzichten.